5.3 Mesures clés

Définir notre avenir : Vers une économie faible en carbon

STIMULER L’INNOVATION

L’innovation est l’un des principaux catalyseurs d’une économie sobre en carbone. Il y a deux tendances qui peuvent servir à illustrer le caractère nécessaire de l’innovation dans un tel contexte : (1) l’intensification d la concurrence à l’échelle mondiale; (2) la dégradation constante, et même de plus en plus rapide, des écosystèmes mondiaux. L’accroissement de la concurrence internationale entraînera une plus grande différenciation des produits et des services, or l’intensité de carbone commence déjà à constituer un important paramètre de mesure du rendement. L’économie mondiale croît de manière à pouvoir combler les besoins de plus en plus grands d’une population en expansion, et il faut recourir à des méthodes exigeant moins de ressources et causant moins de dommages à l’environnement si l’on veut que cette croissance se poursuive. L’innovation est un facteur essentiel pour opérer ce changement.

Le Canada doit recadrer sa politique en matière d’innovation tout comme il doit le faire pour le modèle traditionnel de croissance économique et de prospérité afin d’y intégrer l’impératif de réduction des émissions de carbone. Les entreprises mettent en oeuvre des innovations, certes, mais ce sont les administrations publiques qui établissent le contexte dans lequel nait l’innovation100. Nos recherches et les discussions avec les parties prenantes font ressortir la nécessité de mieux cibler le programme d’innovation du Canada : ce programme doit être axé sur la mise au point de technologies propres plus perfectionnées et d’un emploi plus généralisé. Plus précisément, le Canada doit absolument compter sur les secteurs producteurs de BSFIC pour pouvoir progresser vers une économie sobre en carbone. L’innovation au sens large constitue généralement une priorité fédérale et provinciale, mais l’innovation sobre en carbone, ou l’innovation axée sur les technologies propres, ne constitue une priorité stratégique claire que pour un nombre limité de provincesd. On peut grandement stimuler l’innovation en établissant un programme stratégique de soutien de l’innovation qui est étroitement associé aux technologies propres et aux technologies sobres en carbone. Nous estimons que les mesures suivantes constituent des priorités en ce sens :

// Pour aiguillonner l’innovation dans le secteur privé, les administrations publiques doivent signaler leur engagement à atteindre des objectifs allant dans le sens d’une économie sobre en carbone. Ces signaux peuvent prendre différentes formes, mais ils devraient comprendre des instruments stratégiques, par exemple des cibles d’énergie propre, des normes relatives à des carburants plus propres et des exigences d’efficacité énergétique plus rigoureuses dans les codes du bâtiment. À partir du moment où il existe des signaux clairs et constants, les investisseurs seront plus enclins à appuyer des idées innovatrices de manière que les technologies sobres en carbone passent de l’étape de la conception en laboratoire à celle de la mise en marché.

// Il faudra instaurer des politiques qui engendrent à la fois une poussée de l’offre et une traction de la demande. Un programme de tarifs de rachat garantis et un crédit d’impôt relatif à certaines catégories d’activités de R-D sont des exemples d’instruments stratégiques ayant un effet de traction de la demande et de poussée de l’offre, respectivement. Les innovateurs canadiens des secteurs des BSFIC pourraient faire bon usage de mesures de poussée de l’offre additionnelles par l’intermédiaire d’organismes comme TDDC, qui fournit un financement direct pour des projets de démonstration et qui offre également du soutien et de l’aide technique. On ne sait trop s’il y aurait lieu de mettre sur pied d’autres organismes de ce genre, mais il demeure qu’un financement accru et à long terme à l’intention des organismes existants pourrait être très utile afin de donner suite aux besoins non comblés. On peut aussi observer la nécessité d’une traction additionnelle de la demande en matière d’innovation101. Concernant le financement direct accordé à l’appui de l’innovation sobre en carbone, le Canada devrait déterminer quels sont les créneaux clés et axer son soutien en conséquence. La Chine, la Corée et d’autres pays ont élevé des barrières importantes à l’entrée sur les marchés de l’énergie solaire et éolienne au moyen d’initiatives de soutien à l’intention de leurs fabricants et de leurs exportateurs. Au lieu de chercher à livrer une concurrence directe dans ces secteurs déjà bien développés, le Canada devrait investir dans des secteurs moins évolués et qui présentent une importance stratégique, comme celui du CSC, et il devrait miser sur son infrastructure de fabrication et son expertise dans des domaines comme la fabrication d’automobiles non polluantes lorsque la chose peut apporter des avantages stratégiques dans l’avenir e. En tirant parti de ses forces existantes reliées à ses ressources naturelles et à ses domaines d’expertise, le Canada aura les moyens d’être concurrentiel.

// Les administrations publiques doivent examiner et rationaliser les cadres de financement de l’innovation. Certains intervenants du domaine de l’innovation ont noté que des règlements et des politiques imposant un fardeau trop lourd inciteront souvent les innovateurs à aller dans d’autres pays pour faire l’essai pilote de leurs idées ou pour les mettre en application à grande échelle102. Ils ont dit aussi que le soutien gouvernemental est souvent éparpillé dans différents programmes fédéraux et provinciaux, et que la participation à ces programmes exige une somme importante de temps, d’efforts et de ressources. Cela constitue un problème encore plus aigu pour les PME, catégorie dans laquelle entrent la majorité des innovateurs sobres en carbone au Canada. Il pourrait être possible de résoudre certains de ces problèmes en examinant les cadres stratégiques et réglementaires relatifs à l’innovation et en fournissant un financement à l’appui des technologies sobres en carbone jusqu’à ce que l’on atteigne un degré d’efficience et de robustesse permettant d’assurer l’essor du secteur.

// La constitution de grappes d’innovation pourrait servir à réduire l’écart actuel entre les innovateurs – en particulier les PME –, les utilisateurs éventuels de leurs innovations et les investisseurs. Même si de telles grappesf en sont encore à leurs premiers balbutiements au pays, il faut les appuyer et favoriser leur développement rapide afin de relever ces deux défis clés, de faciliter la présentation de leurs idées et de leurs innovations à un auditoire international et de réunir les compétences et les ressources nécessaires afin de parvenir à l’étape de développement suivante.

MOBILISER LES INVESTISSEMENTS

La transition vers une économie sobre en carbone exige des investissements axés sur l’innovation qui englobent l’ensemble du processus, de la recherche développement technologique à la démonstration et à la mise en oeuvre. Il faut également investir dans les infrastructures matérielles qui rendent possible l’adoption des produits et procédés innovateurs. L’ampleur de ces investissements – soit les investissements requis pour opérer la transition vers une économie sobre en carbone tout en évitant les changements climatiques dangereuxg — est considérable. Selon les estimations de l’Agence internationale de l’énergie, il faudra effectuer des investissements additionnels de 158 milliards de dollars par année au cours de la décennie allant de 2011 à 2020, et de 1,1 billion par année d’ici 2035, si l’on veut parvenir à un profil d’émissions à l’échelle planétaire qui nous confère une chance raisonnable de limiter à 2°C la hausse des températures moyennes sur la planète par rapport aux températures de l’ère préindustrielle103.

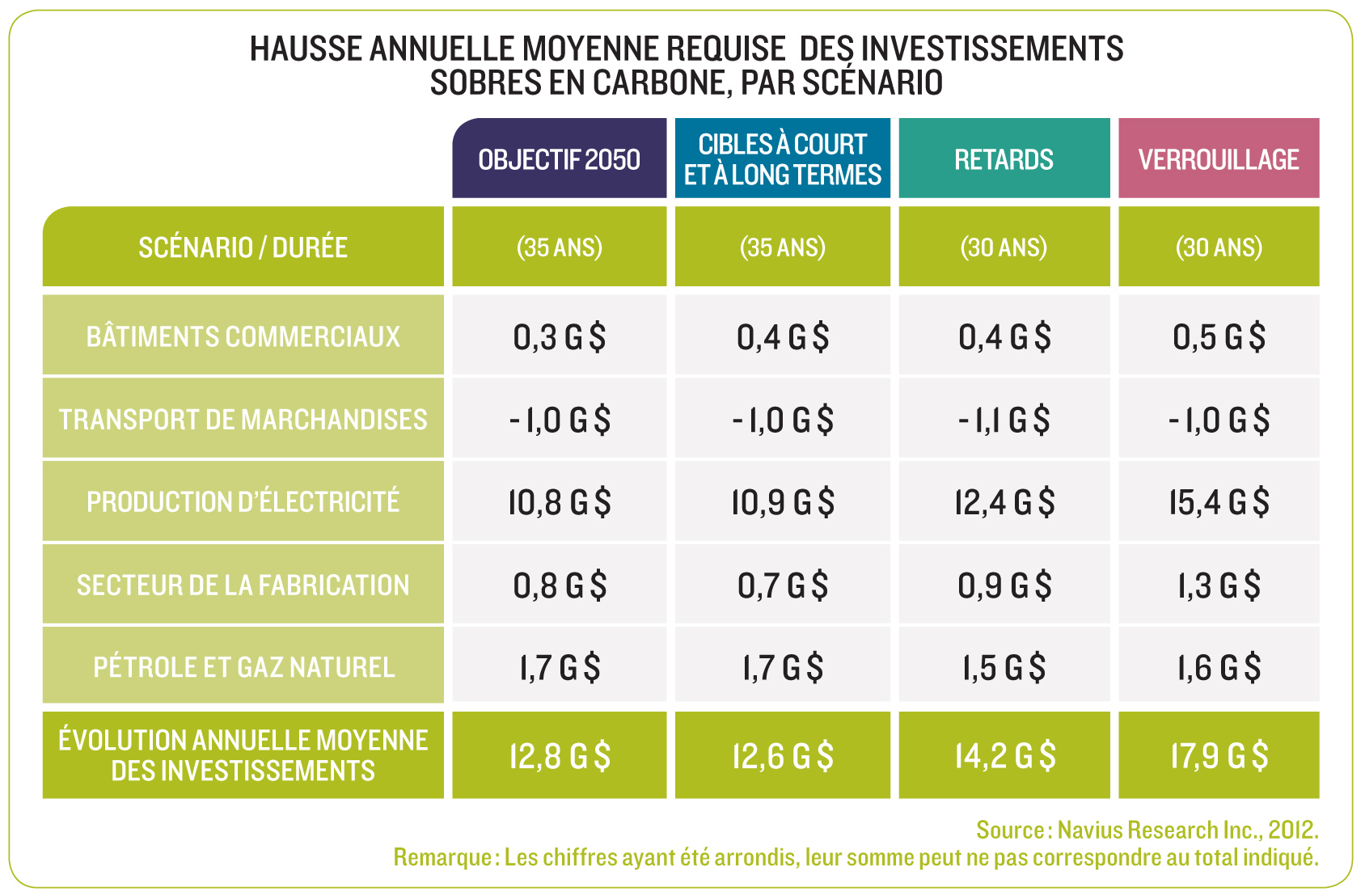

Le Canada doit accroître nettement ses investissements sobres en carbone, en mettant l’accent sur les infrastructures d’électricité et le secteur du pétrole et du gaz naturel. Selon nos estimations, pour que le Canada puisse réduire d’ici 2050 ses émissions afin qu’elles soient de 65 % inférieures à leur niveau de 2005, des investissements annuels de l’ordre de 13 milliards à 17 milliards de dollars (selon le SCÉNARIOS « Objectif 2050 » et le scénario de verrouillage des émissions, respectivement) pourraient être requis en sus des investissements déjà prévus aux termes des mesures stratégiques existantes et proposéesh. Le Table 7 présente les investissements estimatifs requis selon le scénario et le secteur (une analyse additionnelle sur les investissements requis dans le contexte d’une approche de réglementation simulée est présentée dans l’Encadré 6 ). Environ 85 % de ces investissements annuels (qui vont de 11 milliards à 16 milliards de dollars) devront aller au secteur de l’électricité. Pour mettre ces chiffres en contexte, entre 2000 et 2010, les investissements annuels dans le secteur de l’énergie électrique ont été en moyenne de 12 milliards de dollars104. Cela signifie que le Canada devrait à peu près doubler le rythme de ses investissements dans un avenir prévisible pour atteindre la cible de réduction des émissions indiquée. Il faut aussi souligner les investissements additionnels requis pour le secteur du pétrole et du gaz naturel selon notre modélisation, qui se chiffrent entre 1,6 milliard et 1,7 milliard de dollars par année (soit une hausse de 4 % à 5 % par rapport aux niveaux actuels). Ces investissements sont en grande partie axés sur le captage et le stockage de carbone. Pour leur part, les investissements additionnels au titre de l’augmentation de l’efficacité énergétique, du matériel utilisant du carburant de remplacement et de la rénovation des structures de bâtiments dans le secteur commercial sont en moyenne de 360 millions à 560 millions de dollars par année. Le passage du transport routier au transport ferroviaire de marchandises entraîne une réduction de 1,0 milliard à 1,1 milliard de dollars des investissements requis; toutefois, le changement touchant les investissements dans le transport de marchandises comporte une part d’incertitude supplémentaire en raison des infrastructures requises pour assurer l’expansion des services ferroviaires. Au total, les investissements additionnels du secteur privé correspondent à une hausse allant de 5 % à 8 % par année par rapport aux niveaux actuels, et ils sont pour une bonne part associés aux secteurs de l’électricité et du gaz naturel.

Tableau 7

Les entrepreneurs canadiens des secteurs des BSFIC devront disposer de capitaux patients et assortis d’une forte tolérance au risque pour pouvoir prospérer – L’un des principaux défis qui se posent aux innovateurs, en particulier les PME, a trait à la difficulté d’obtenir du capital de risque – le problème peut tenir au capital de risque proprement dit, ou encore à l’importance du financement requis pour réaliser un projet aboutissant à une mise en oeuvre à grande échelle. Un défi connexe a trait au temps qu’il faut pour qu’une idée innovatrice parvienne à maturité; il faut habituellement de dix à quinze ansi avant que l’on atteigne l’étape de la maturité commerciale, de sorte que la disponibilité de capitaux patients et assortis d’une grande tolérance au risque constituera un facteur clé pour assurer l’essor des secteurs des BSFIC. Les politiques gouvernementales doivent contribuer à supprimer le risque entourant le financement de technologies et d’idées nouvelles et innovatrices aux fins de faciliter grandement la commercialisation des technologies sobres en carbone. Le gouvernement du Canada continue de financer l’innovation et a récemment mis davantage l’accent sur le capital de risque à l’intention des entreprises en démarrage105, mais il serait néanmoins utile d’accorder des fonds additionnels visant les secteurs des BSFIC.

Encadré 6

Outre la mise en place des conditions essentielles à une croissance à faible intensité de carbone, notamment l’envoi de signaux économiques clairs pour fournir un degré de certitude approprié au regard des politiques en place, des mesures doivent être prises tant par les administrations publiques que par le secteur privé si l’on veut que les investissements soient suffisamment importants et qu’ils se fassent à un rythme qui permette de combler les besoins. Nous avons déterminé deux domaines d’action clés :

Les administrations publiques et les institutions financières doivent collaborer afin de grandement accroître l’accès aux capitaux – Considérant l’importance des investissements requis pour financer la transition vers une économie sobre en carbone, il faut déployer une combinaison de capitaux publics et privés d’une ampleur nettement plus grande qu’à l’heure actuelle. Le rôle qui continue d’incomber au secteur public est crucial, en particulier en ce qui touche les investissements dans des domaines d’intérêt provincial, régional et national, ou encore dans la R-D, dont les retombées sont importantes, mais les sources de capitaux privés devront en venir à jouer un rôle de plus en plus important dans l’avenir. Pour cela, il devra exister des sources de capitaux beaucoup plus diversifiées que ce n’est le cas à l’heure actuelle. Cela signifie qu’il faut mobiliser ceux qui n’effectuent pas d’investissements sobres en carbone à l’heure actuelle et leur donner les moyens de le faire – cela inclut des sources de capitaux encore inexploitées, comme les investisseurs institutionnels (caisses de retraite, fonds d’assurance, etc.), et même des particuliers.

Afin d’améliorer l’accès à ces sources de capitaux, les institutions financières doivent concevoir et mettre en vogue des instruments d’investissement sobre en carbone. Les marchés secondaires de capitaux d’emprunt visant à financer des projets sobres en carbone sous forme d’« obligations vertes » pourraient offrir aux banques l’occasion de consentir des prêts additionnels et d’ouvrir ainsi des possibilités de croissance intéressantes106. Pour pouvoir être souscrits par un grand nombre d’investisseurs, les obligations vertes (et les autres titres de même nature) devront être conformes à des normes permettant aux investisseurs d’avoir un degré de certitude suffisant concernant les investissements sous jacents107. Les baux de matériel à haute efficacité énergétique présentent aussi des possibilités importantes. Non seulement ces baux n’entraînent ils pas de coût initial de la part de l’acheteur, mais ils permettent de regrouper des projets, qui se prêteront ainsi davantage à un financement sous forme de capitaux d’emprunt dans le cadre de partenariats avec des entités de services publics ou des banques108.

Il faut aussi disposer de nouvelles approches de financement pour réduire les coûts de transaction découlant de la taille des projets et des exigences de contrôle préalable. Les investissements dans les infrastructures et les technologies sobres en carbone tendent à être fragmentés et non structurés; ces investissements ont trait à un nombre élevé de petits projets dont chacun a besoin d’un financement distinct, par opposition à un petit nombre de projets de plus grande envergure et plus structurés109. Or, les exigences de contrôle préalable – réglementaire, technique, commercial et financier – tendent à être les mêmes dans chaque cas, d’où des coûts de transaction relativement élevés. Bien souvent, cette situation fait en sorte que les projets ne se prêtent pas à un financement par les grandes banques commerciales et banques d’investissement, malgré les avantages pouvant découler de l’expertise interne connexe. La conception d’outils et de produits permettant de regrouper à la fois le risque et les besoins financiers à l’intérieur d’opérations plus importantes et plus structurées pourrait servir à réduire les coûts de transaction et à susciter l’intérêt des grandes institutions financières.

Les banques et les autres institutions financières doivent accroître leur capacité d’évaluation du risque à l’égard des projets et des technologies sobres en carbone110. Ces technologiques sont généralement complexes et, jusqu’à un certain point, quelque peu embryonnaires, de sorte que, aux yeux des investisseurs, les investissements dans les BSFIC sont plus risqués111. De nombreux investissements sobres en carbone sont assortis d’une longue période de récupération, et les investisseurs doivent compter sur un rendement financier garanti de leurs investissements au cours de cette période. De plus, il est habituellement plus ardu d’estimer les flux de revenus dans le cas des technologies sobres en carbone que s’il s’agit de technologies traditionnelles, ce qui ajoute encore au risque qui s’y rattache. Par exemple, le caractère intermittent de nombreuses sources d’énergie renouvelable fait augmenter l’incertitude associée aux flux de revenus. Pour mieux comprendre ces aspects particuliers du risque d’investissement et pour faciliter l’élaboration d’instruments d’investissement personnalisés et conçus afin de réduire le risque, les banques et les autres institutions financières doivent accroître leurs capacités en matière de services consultatifs sur les aspects techniques, réglementaires, commerciaux et financiers des projets et des technologies sobres en carbone 112. Le fait de disposer de la capacité d’évaluer de façon juste le risque rattaché à ces investissements est très important si l’on veut attirer les investissements de la part d’investisseurs institutionnels comme les caisses de retraite et les fonds d’assurance, qui tendent à avoir peu de tolérance pour le risque113,114.

Les administrations publiques doivent être disposées à offrir des mesures incitatives afin de favoriser les investissements sobres en carbone. Ces mesures incitatives pourraient servir à équilibrer le ratio risque-rendement des investissements sobres en carbone. Lorsque le risque perçu est élevé, il faut équilibrer le ratio risque rendement pour rendre les investissements plus attrayants et pour que les investissements du secteur privé atteignent les niveaux désirés115,116. Dans certains cas (par exemple les technologies de production d’énergie renouvelable lorsque le point de parité tarifaire n’a pas été atteint), il peut être nécessaire d’accorder un soutien pour permettre la conception ou la mise en application de technologies sobres en carbone émergentes. On aura souvent recours au subventionnement direct (p. ex., tarifs de rachat garantis) en l’absence de stabilité ou de clarté au niveau des marchés du carbone117. Parmi les autres méthodes d’utilisation de fonds publics pour mobiliser les investissements privés dans les technologies sobres en carbone, on retrouve les crédits d’impôt sur les gains en capital (participation directe ou fonds), le traitement fiscal réservé aux capitaux propres et aux capitaux d’emprunt ainsi que les participations de contrepartie dans le cas d’investissements de capital de risque sous forme de participation au capital. Une telle utilisation des fonds publics peut être judicieuse lorsque des retombées publiques (p. ex., premiers travaux de R-D) sont anticipées ou lorsque les avantages à long terme des investissements initiaux sont importants (à titre d’exemple, un déploiement plus étendu de technologies de production d’énergies renouvelables permettra de se rapprocher du point de parité tarifaire) et ne seraient pas pris en compte par ailleurs dans les décisions du secteur privé (dans les cas où le marché présente certaines déficiences). De telles mesures incitatives devraient faire l’objet d’examens périodiques, en tenant compte de la nécessité d’assurer un degré de certitude adéquat à long terme concernant les politiques en vigueur et en se conformant au principe qui consiste à établir des règles du jeu équitables relativement à toutes les technologies.

On pourrait aussi recourir à des mesures incitatives pour surmonter les obstacles aux investissements sobres en carbone par les ménages canadiens. Les coûts initiaux élevés peuvent constituer un obstacle de taille en ce qui touche l’achat par les consommateurs d’installations de microgénération d’énergie renouvelable, de véhicules électriques ou de bâtiments sobres en carbone, et ce, malgré les économies nettes pouvant être réalisées sur l’ensemble de la durée de vie de ces technologies118. Si l’on réduisait ces coûts initiaux au moyen de prêts à intérêts peu élevés, de baux ou de modalités hypothécaires particulières, cela aiderait à faire en sorte que les décisions d’achat tiennent compte des répercussions relatives aux émissions de carbone. Il existe plusieurs programmes de ce genre en Amérique du Nord, mais, pour ce qui est du Canada, la portée de ces programmes est incomplète, et il serait possible de renforcer les programmes existants.

AMÉLIORER L’ACCÈS AUX MARCHÉS DE BSFIC

Les échanges commerciaux sont essentiels à la prospérité du Canada et vont continuer de l’être. Ces échanges sont importants dans le cas à la fois de l’assise économique traditionnelle du Canada, axée sur les ressources naturelles, et des biens et services à faible intensité de carbone. L’accès aux principaux marchés de BSFIC favorise l’essor de l’assise industrielle sobre en carbone. L’exécution d’activités ciblées, le renforcement de notre image de marque sur la scène internationale et l’élimination des obstacles sectoriels aux échanges commerciaux sont autant de stratégies clés auxquelles il faut se consacrer en priorité. Un dernier élément prioritaire consiste à réduire l’intensité de carbone du segment de l’économie canadienne qui est axé sur les ressources; si le Canada n’agit pas en ce sens, cela pourrait remettre en question la réussite de ce segment et son accès aux marchés mondiaux.

Les administrations fédérale et provinciales devraient jouer un rôle accru aux fins de faciliter l’accès des entreprises canadiennes aux marchés internationaux de BSFIC – Les entreprises canadiennes ciblent déjà les marchés internationaux de façon disproportionnée par rapport au marché intérieur, ce qui tient à deux raisons : la petite taille du marché canadien, et l’absence de signaux au pays pour stimuler l’utilisation de BSFIC. L’accès aux marchés mondiaux de BSFIC est à l’heure actuelle limité en raison des possibilités restreintes de faire la démonstration des BSFIC au pays et par certaines lacunes au niveau des innovateurs, des investisseurs et des utilisateurs éventuels de produits ou de procédés nouveaux. Les administrations publiques doivent faire en sorte qu’il soit plus facile pour les entreprises canadiennes de tirer profit de la demande mondiale croissante à l’endroit des BSFIC. Voici certaines mesures clés à cet égard :

// Il faut faire des démarches diplomatiques afin de mettre en place les conditions nécessaires à l’investissement et aux échanges dans l’optique des BSFIC canadiens. Le Canada doit continuer de participer activement aux efforts bilatéraux et internationaux visant à renforcer les capacités et à éliminer les obstacles aux investissements dans les autres pays. Notamment, le fait de s’attaquer aux obstacles réglementaires, stratégiques et techniques à l’adoption d’applications énergétiques sobres en carbone dans les pays en développement sert non seulement à favoriser les flux d’investissements vers l’offre d’énergie à faible teneur en carbone mais aussi à ouvrir des marchés aux pays qui offrent des BSFIC119.

// Il faut participer proactivement à la formulation de normes et de modalités d’étiquetage qui présentent une importance primordiale pour les exportations canadiennes. Par exemple, le Canada devrait faire des efforts pour que l’ISO adopte une norme relative aux carburants à faible teneur en carbone afin que cette norme soit appliquée de façon uniforme d’un pays à l’autre. Des démarches pour amener l’administration fédérale et les États des États-Unis à reconnaître que l’hydroélectricité satisfait aux normes d’inclusion des ressources renouvelables donneraient au secteur canadien de l’électricité la possibilité de profiter de taux majorés pour ses exportations d’électricité.

// Il faut réunir les parties prenantes en matière d’innovation axée sur les BSFIC et faire la promotion des secteurs producteurs de BSFIC sur la scène internationale. Les administrations publiques peuvent jouer un rôle de rassembleurs pour jeter des ponts entre les innovateurs, les investisseurs et les utilisateurs de technologies innovatrices, surtout en ce qui concerne les PME. Ce sont ces dernières qui sont à l’avant garde de l’innovation sobre en carbone au Canada. Nos discussions avec les parties prenantes laissent penser que les chances de réussite des PME sur les marchés internationaux augmenteraient sensiblement si celles ci pouvaient établir des liens et collaborer avec de grandes entreprises à même d’offrir un accès à des ressources et à des compétences pour faciliter leurs activités de commercialisation. Les administrations publiques sont bien placées pour favoriser ces collaborations stratégiques. À l’échelle internationale, une promotion plus étendue des échanges commerciaux et le rôle de rassembleur de l’État canadien contribueraient à la croissance des secteurs canadiens des BSFIC. Ce rôle consisterait notamment à assurer la concordance entre les forces du Canada en matière d’innovation, la demande internationale émergente et les sources possibles de capitaux internationaux. Du point de vue des innovateurs canadiens, les avantages prendraient la forme d’une diminution de la somme de temps, d’efforts et d’argent requise pour mesurer l’intérêt à l’échelle internationale ainsi que pour déterminer les possibilités de partenariat, ce qui a son importance si l’on considère les occasions limitées de faire la démonstration d’innovations au paysj. Si les administrations publiques approuvaient indirectement les innovations canadiennes en matière de BSFIC, cela aussi aiderait les entreprises du Canada. Même s’il ne s’agit pas d’une exigence standard dans le cadre du commerce avec la plupart des économies industrialisées, une approbation donnée par l’État peut être cruciale pour la conclusion d’une entente dans certaines économies émergentes. Un soutien gouvernemental du genre de celui décrit ici exigera de l’administration fédérale qu’elle acquière une connaissance générale des besoins en matière de technologies et d’innovation, et qu’elle dispose de renseignements détaillés et d’actualité sur les solutions en cours de mise au point dans les secteurs canadiens des BSFIC.

// Il faut mettre en place des politiques nationales d’approvisionnement et des programmes de vérification des technologies. Du fait de la petite taille du marché canadien et de la faible tolérance au risque lorsqu’il est question d’adopter des technologies, les entrepreneurs canadiens doivent souvent se tourner vers les marchés internationaux pour démontrer la viabilité de leurs produits et services avant d’entrer sur le marché intérieur. Ces entrepreneurs acceptent de déployer des efforts et d’assumer des coûts additionnels à cette fin malgré la préférence notable des acheteurs internationaux pour les démonstrations au niveau national. Les tests, les évaluations et les validations des technologies sobres en carbone à l’échelon national par l’entremise des activités d’approvisionnement des administrations publiques et la mise sur pied d’un programme de vérification de technologies sobres en carbone rigoureux et reconnu à l’échelle internationale (comme le programme Environmental Technology Verification de l’Environmental Protection Agency aux États-Unis) apporteraient un soutien précieux aux entreprises canadiennes.

L’administration fédérale doit redorer l’image de marque du Canada sur la scène internationale, en particulier sous l’angle de la politique climatique – L’image de marque du Canada constitue une forme d’instrument monétaire en soi; elle influe sur la capacité des entreprises canadiennes à faire du commerce et à investir à l’échelle internationale, de même que sur les flux d’investissement direct étranger. Les positions adoptées par le Canada concernant la politique climatique nationale et internationale ainsi que la communication de ces positions sur la scène internationale déterminent la perception que l’on a du Canada relativement à nombre d’autres questions et enjeux. Le fait est que le Canada essuie actuellement des critiques nourries sur la scène internationale au chapitre de la politique climatique et de la mise en valeur des ressources d’énergie d’origine fossilek. Cette situation pourrait avoir des effets néfastes sur les échanges commerciaux et les investissements au niveau de l’assise économique canadienne qui est à l’heure actuelle fortement axée sur les ressources naturelles, à mesure que les marchés en viennent à établir des distinctions fondées sur de tels facteurs et les investisseurs, à se protéger contre les risques reliés au climat.

L’amélioration de l’image de marque du Canada passera par la prise de mesures qui exposeront et démontreront l’engagement du pays à réduire les émissions de GES, et qui contribueront à renforcer les capacités d’intervention en matière de politique sur les changements climatiques au niveau tant national qu’international. Il serait possible par exemple d’établir une tarification du carbone qui soit à la fois efficace et réaliste afin d’atteindre des objectifs actuels et futurs, d’élaborer et de présenter des plans clairs, transparents et réalistes pour atteindre la cible que s’est fixée le Canada d’ici 2020 aux termes d’engagements internationaux, et de fixer une cible claire de réduction des émissions de GES d’ici 2050. Le Canada devrait également chercher des moyens de tirer parti des avantages dont il dispose au niveau du secteur financier et de donner suite à son engagement d’offrir un financement accéléré (conformément à l’Accord de Copenhague et aux Accords de Cancun) à l’appui du Fonds vert pour le climat de la Convention-cadre des Nations Unies sur les changements climatiques (CCNUCC). Également, le Canada devrait continuer d’appuyer des initiatives bilatérales et régionales, entre autres l’engagement multilatéral visant à contrer les polluants climatiques de courte durée de viel.

Les administrations fédérale et provinciales devraient éliminer les obstacles sectoriels aux échanges commerciaux – Dans les cas où il existe des obstacles illégitimes au commerce et que le Canada a intérêt, dans une perspective à long terme, à préserver la viabilité d’un secteur solide, l’administration fédérale devrait considérer les moyens à sa disposition aux termes du droit commercial international. Par exemple, les États-Unis ont imposé récemment des droits compensateurs pour endiguer le « dumping » présumé de matériel de production d’énergie solaire photovoltaïque par des fabricants chinois. Les provinces devraient collaborer entre elles afin d’éliminer tous les obstacles aux échanges interprovinciaux qui pourraient exister. À titre d’exemple, les exigences de contenu local en vigueur au Québec et en Ontario sont au détriment d’entreprises d’autres provinces canadiennes qui pourraient écouler leurs produits sur ces marchés. Les exigences de contenu devraient être établies de manière à appuyer la production canadienne en général au lieu de cibler uniquement la production au niveau provincial; il convient de préciser à cet égard que les exigences de contenu local de l’Ontario font actuellement l’objet d’une contestation à l’échelon international sous le régime de l’OMC. On peut citer d’autres exemples d’obstacles aux échanges interprovinciaux, par exemple le vide réglementaire concernant la propriété des ressources géothermiques et le manque de certaines infrastructures clés, notamment au chapitre de la capacité de transmission interprovinciale.

Les administrations publiques devraient appuyer la mise en valeur des sources d’énergie thermique et d’électricité à faible intensité de carbone afin de limiter l’« exposition au carbone » de certains secteurs clés – On pense d’abord ici aux secteurs canadiens à forte intensité d’énergie et qui dépendent des échanges commerciaux. La prise de mesures reliées à l’exposition au carbone de ces secteurs ouvre des possibilités en matière d’innovation axée sur les BSFIC canadiens. Il demeure toutefois nécessaire que l’État appuie l’innovation au regard des BSFIC, ainsi que nous l’avons déjà mentionné, ce qui doit aller de pair avec des cadres d’approbation réglementaire et environnementale souples et adaptables (en particulier au niveau provincial). Les organismes de réglementation ont tendance en soi à être réfractaires au risque, or les technologies nouvelles, les approches nouvelles et les carburants nouveaux peuvent poser des défis lorsqu’il faut les évaluer. Les nouvelles propositions et les demandes d’approbation émanant de l’industrie lourde suscitent souvent un grand intérêt de la part des intervenants communautaires locaux, d’où la nécessité de déployer d’importants efforts de communication et d’engagement communautaire. Les administrations publiques peuvent faire la promotion active de l’innovation positive en mettant au point des cadres d’approbation qui favorisent les projets de démonstration et la production des données nécessaires à des fins de validation et de perfectionnement des technologies.

FOSTERING TALENT AND SKILLS DEVELOPMENT

Nos talents collectifs peuvent être un vecteur de la transition vers une économie sobre en carbone, mais le manque de préparation peut par contre constituer un obstacle à cet égard. Une telle transition donnera lieu à un déplacement de la demande à l’endroit de professions données, ce qui pourrait entraîner l’émergence de nouvelles professions et obliger certains professionnels à acquérir de nouvelles compétences. Cependant, les pénuries de main d’oeuvre et les lacunes en matière de compétences pourraient juguler la croissance et causer du chômage structurel. Dans une perspective internationale, l’Organisation internationale du travail (OIT) indique que les pénuries actuelles nuisent déjà à la transition vers une économie sobre en carbone à l’échelle mondiale120.

Les administrations fédérale et provinciales doivent mieux connaître les besoins en ressources humaines des secteurs des BSFIC et l’évolution de l’emploi à l’échelle de l’économie qui résulte de la transition vers une économie sobre en carbone – La capacité du Canada à se préparer en vue de la transition vers une économie sobre en carbone est limitée actuellement par certaines lacunes au niveau des connaissances, entre autres l’absence de statistiques officielles sur les besoins au chapitre des compétenceset les niveaux d’emploi dans les secteurs des BSFIC ainsi que sur les professions connexes. À défaut de cette information, il est difficile pour tous les intervenants du marché du travail de concevoir, de coordonner et de mettre en oeuvre des programmes de formation et d’emploi aptes à favoriser une croissance à faible intensité de carbone. ECO Canada, organisme sectoriel de ressources humaines dans le domaine de l’environnement, indique qu’il faut disposer de meilleurs renseignements sur les besoins en matière de compétences et d’emploi de l’économie verte du Canada, qui est en pleine croissance121. Les administrations publiques doivent effectuer les travaux préparatoires en produisant des statistiques sur l’emploi et des statistiques économiques concernant les secteurs des BSFIC existants et émergents.

Les administrations fédérale et provinciales doivent, de concert, concevoir et mettre en oeuvre une politique coordonnée en matière d’emploi qui réponde expressément aux besoins des secteurs des BSFIC, dans le contexte d’objectifs de développement économique de portée plus générale et de demandes concurrentes à l’endroit des ressources humaines – Les politiques en matière d’énergie et de climat doivent être rattachées à des stratégies de création d’emploi et de perfectionnement des compétences. Il y a assez d’information disponible pour que l’on puisse aller de l’avant et favoriser la formation axée sur les compétences dont on sait qu’elles seront en demande. D’autres grands pays industrialisés et nombre d’économies émergentes ont mis de l’avant des plans dynamiques de croissance à faible intensité de carbone, dont beaucoup sont associés à des stratégies de création d’emploi et de perfectionnement des compétences122. La cohérence existant entre ces deux priorités est la clé d’une transition réussie, ainsi que le note l’OIT dans son rapport de base où l’on compare 21 stratégies du genre123. L’absence d’une telle stratégie entraîne le risque de rater des occasions économiques et des possibilités d’emploi rattachées à une économie sobre en carbone. Les compétences en sciences, en technologie, en génie et en mathématiques constituent la base sur laquelle reposent de nombreuses professions plus circonscrites. Ces compétences ont toujours été en grande demande et elles le demeureront dans l’avenir. Elles sont en outre essentielles si l’on veut bâtir une économie sobre en carbone qui soit innovatrice et à la fine pointe. Dans le plus récent sondage C Suite Surveym, on souligne que les postes les plus difficiles à combler sont ceux qui exigent des compétences en sciences, en technologie, en génie et en mathématiques124. Les compétences requises dans l’optique des bâtiments efficients et à faible intensité de carbone sont aussi en forte demande. Les administrations publiques devraient veiller à ce que la formation dans les métiers s’inscrivant dans une économie sobre en carbone soit accessible, qu’elle soit offerte à grande échelle et qu’elle soit conforme à des normes élevées.

[d] Certaines provinces, dont le Québec, l’Ontario et la Colombie-Britannique, jouent un rôle d’avant plan à ce chapitre en mettant de l’avant des lois et des programmes qui visent clairement à appuyer l’essor de secteurs des technologies propres robustes et prospères.

[e] SDTC in particular has established a strong track record of screening projects and financing those with strong potential and manageable risk profiles.

[f] Les grappes d’innovation (on parle parfois aussi d’écosystèmes d’innovation) correspondent aux interactions entre les entreprises, les universités et les administrations publiques de manière à réunir les ingrédients nécessaires afin de favoriser l’innovation (Université de l’Alberta, 2011) et de soutenir la création et la croissance de nouvelles entreprises (Conseil des académies canadiennes 2009). Il existe déjà plusieurs grappes qui soutiennent l’innovation en matière de technologies propres au Canada, dont MaRS et Écotech Québec.

[g] Hansen, 2006, et Metz et ses collaborateurs, 2007, indiquent quels sont les changements climatiques dangereux et précisent pourquoi.

[h] Les commentaires sur les investissements futurs requis pour réduire les émissions de carbone au Canada reposent sur un rapport de recherche préparé pour la TRN par Navius Research Inc. (Navius Research Inc., 2012, disponible sur demande).

[i] Dans le cadre de ses travaux analytiques aux fins du rapport de TDDC intitulé Cleantech Growth and Go-To-Market Report, qui date de 2010, le Russell Mitchell Group présente une analyse comparative du temps qu’il faut aux sociétés technologiques à forte croissance pour arriver à maturité. Selon les auteurs, ces sociétés réalisent des bénéfices de 100 millions de dollars dans les dix ans suivant leur lancement. Se fondant sur les résultats de leur enquête, ils estiment que les sociétés canadiennes du domaine des technologies propres atteindront ce seuil de bénéfices au bout de dix à quinze ans (Technologies du développement durable Canada et Russell Mitchell Group, 2010).

[j] Il existe déjà un concept similaire pour favoriser une plus grande collaboration en matière de R-D dans les domaines scientifiques et technologiques, soit le programme Partenariats internationaux en science et technologie du Canada, qui a pour but de stimuler l’établissement de partenariats à l’étape du démarrage, de faciliter la création de partenariats entre des entreprises et des organismes de recherche du Canada et de l’étranger, et d’investir dans des projets de R-D menés en coopération et présentant un fort potentiel commercial (Partenariats internationaux en science et technologie du Canada Inc., 2009).

[k] Voir entre autres Carrington et Vaughan, 2011, et Conway-Smith, 2011.

[l] Pour de plus amples renseignements, voir Programme des Nations Unies pour l’environnement, 2012b.

[m] Le C-Suite Survey est un sondage d’opinion trimestriel commandé par le Business News Network et par le Global and Mail. Le sondage est mené auprès des chefs de la direction, des directeurs financiers et des chefs de l’exploitation des 1 000 plus grandes sociétés canadiennes (Gandalf Group, 2011).

[100] OCDE, 2011d.

[101] Forum des politiques publiques, 2011b; Bell et Weis, 2009.

[102] Analytica Advisors, 2011.

[103] Agence internationale de l’énergie, 2011a.

[104] Statistique Canada, 2012d, cité dans Navius Research Inc., 2012.

[105] Gouvernement du Canada, 2012b.

[106] Accenture, 2011.

[107] Accenture, 2011.

[108] Accenture, 2011.

[109] Accenture, 2011.

[110] Accenture, 2011.

[111] Accenture, 2011.

[112] Accenture, 2011.

[113] Confederation of British Industries, 2011.

[114] Institutional Investors Group on Climate Change et coll., 2011.

[115] Parhelion et Standard & Poor’s, 2010.

[116] Justice, 2009.

[117] Accenture, 2011.

[118] Commissaire à l’environnement de l’Ontario, 2010.

[119] Cosbey, Stiebert et Dion, 2012.

[120] Bureau international du travail, 2011c.

[121] ECO Canada, 2012.

[122] Bureau international du travail, 2011b.

[123] Bureau international du travail, 2011b.

[124] Gandalf Group, 2012.

- « première

- « précédent

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- suivant »

- dernière »