6.4 État de préparation du Canada en vue d’une croissance à faible intensité de carbone – portrait détaillé de la situation – Innovation

Définir notre avenir : Vers une économie faible en carbon

Innovation

L’innovation est un outil servant à accroître la productivité et la compétitivité; il constitue un élément

de base de bon nombre de plans de croissance à faible intensité de carbone (voir la définition présentée

dans l’Encadré 8). L’innovation peut servir à combler l’écart entre les technologies sobres en carbone

d’aujourd’hui et les technologies révolutionnaires, à faible coût et à haut rendement, qui seront nécessaires dans l’avenir. Pourquoi est il crucial pour le Canada d’accélérer le processus d’innovation sobre en

carbone ? Dans le contexte de l’économie mondiale actuelle, les entreprises canadiennes font face à des

concurrentes dont les coûts de main d’oeuvre sont moindres199 et qui, dans une certaine mesure, ont un

meilleur accès aux capitaux et comptent sur un degré de certitude supérieur au regard des politiques

en vigueur. Au lieu de miser sur des technologies de « dernière génération » en réduisant le coût des

intrants, le fait de se concentrer sur l’innovation peut être la clé de l’essor des secteurs canadiens

producteurs de biens et services à faibles émissions de carbone (BSFIC) – qui constituent un segment des

technologies propres – au sein des chaînes de valeur mondiales à faible intensité de carbone. L’innovation

constitue en outre le seul moyen de hausser le rendement environnemental des secteurs traditionnels

malgré une utilisation accrue de ressources naturelles, dont les ressources énergétiques.

Encadré 8

PROFIL EN BREF

La performance du Canada au chapitre de l’innovation fait l’objet de débats depuis des décennies.

Les études économiques, stratégiques et comparatives en arrivent toutes à la même conclusion : au chapitre

de l’innovation, les entreprises canadiennes sont à la traîne par rapport à leurs concurrentes202 . Les auteurs

de plusieurs de ces études se penchent sur les causes profondes de ce problème chronique et formulent des

recommandations afin de réduire l’écart entre le degré de soutien de l’innovation au niveau des entreprises

et la réussite commercialet. L’innovation sobre en carbone constituant une sous catégorie de l’innovation

prise de façon générale, il convient de souligner les principales caractéristiques du système d’innovation

en place au Canada.

En gros, on peut résumer les forces et les faiblesses du système d’innovation du Canada de la façon

suivante : le pays se concentre sur la recherche scientifique fondamentale et sur l’adaptation de produits

déjà commercialisés afin de répondre aux besoins de l’industrie, et il obtient de bons résultats à cet égard;

par contre, il est moins efficace que les autres membres de l’OCDE en matière de démonstration de produits

et de transition vers la commercialisation et l’exploitation des marchés203.

Les résultats du Canada au regard des premières étapes du processus d’innovation – formulation d’idées,

recherche fondamentale et appliquée, démonstration en laboratoire, soutien des chercheurs universitaires

– soutiennent avantageusement la comparaison avec ceux de ses pairs de l’OCDE204. Le Canada

se classe deuxième parmi les membres de l’OCDE au chapitre du soutien de la R-D, y consacrant l’équivalent

de 0,24 % de son PIB. Plus de 90 % du soutien de la R-D est accordé sous forme de crédits d’impôt (notamment

dans le cadre du Programme de crédit d’impôt pour la recherche scientifique et le développement

expérimental, qui existe depuis longtemps)205. Les investissements publics dans les universités

et les collèges

sont également importants, se chiffrant à quelque 0,7 % du PIB, ce qui confère là encore le deuxième rang au Canada parmi les pays de l’OCDE pour ce qui est des dépenses de R-D dans le secteur

de l’enseignement supérieur en proportion du PIB206. La grande qualité du système d’éducation du Canada

pris dans son ensemble – et notamment dans les domaines des mathématiques, des sciences et du génie,

de l’enseignement et de l’administration – constitue un atout précieux sur le plan de l’innovation207.

Par contre, les dépenses de R-D du secteur privé ou des entreprises exprimées en proportion du PIB sont

inférieures à la moyenne de l’OCDE (Encadré 9)208.

Encadré 9

On ne révélera aucun secret en disant que le Canada ne tire pas tout le parti économique possible

des investissements publics en R-D217. Le volet sciences et génie des activités de R-D constitue un point

fort du Canada dans le cadre du cycle d’innovation, mais la commercialisation des idées produites est

au contraire un point faible218. On peut citer trois raisons pour expliquer la chose219. La première a trait

à l’accès au capital de risque (y compris les investisseurs providentiels), qui constitue la principale

source de financement pour faire la transition de la démonstration d’un produit à l’obtention d’une part

de marché. L’administration fédérale a mis sur pied Technologies du développement durable Canada

(TDDC) dans le but de combler des lacunes au chapitre du financement qui entravaient cette transition

vers une commercialisation réussie. La Colombie-Britannique et l’Ontario ont toutes deux créé des

fonds de coinvestissement – avec des sociétés de capital de risque – dans les nouvelles technologies.

La deuxième raison tient au degré de développement des marchés à l’heure actuelle. Le Canada dispose

d’un marché intérieur de petite taille où les possibilités de démontrer de nouvelles technologies sont limitées

et où les modalités d’approvisionnement des administrations publiques sont inadéquates, ce que l’on

peut également dire en ce qui touche l’adoption de technologies canadiennesv. Ajoutons qu’un pourcentage

important des innovations se situe en amont des utilisateurs finals. Non seulement cela entraîne-t-il

le risque que les entreprises canadiennes mettent au point des innovations qui ne seront pas acceptées par

le marché, mais cela va dans le sens de la tendance selon laquelle les entreprises importent des technologies

ou des machines puis y apportent des adaptations220. La troisième raison est la fragmentation des

principaux intervenants. L’absence de collaboration efficiente et ciblée entre nos universités et nos

entreprises a freiné la transformation du savoir universitaire en applications commerciales viables221.

ÉTAT DE PRÉPARATION

Sous sa forme la plus simple, l’innovation sobre en carbone consiste à mettre en marché des produits, des

procédés ou des pratiques qui sont meilleurs, moins coûteux ou plus efficients en termes de ressources

que les produits, procédés ou pratiques conventionnels, et ce, tout en réduisant ou en éliminant carrément

les émissions de GES. Cette innovation peut survenir dans les entreprises des secteurs traditionnels,

et elle constitue un élément de première importance dans le secteur des technologies propresw. Étant donné

que plus de 80 % des émissions de GES du Canada sont associées à la production, à la transformation,

à la transmission ou à la consommation finale d’énergie, les efforts axés sur l’innovation sobre en carbone

tendent à être concentrés sur l’énergie.

Dans une optique d’innovation, notre évaluation a porté d’abord sur trois indicateurs de l’état de préparation

en vue d’une croissance à faible intensité de carbone, c’est à dire : (1) la présence sur les marchés;

(2) la propension des entreprises faisant partie des secteurs des BSFIC à innover; (3) le soutien gouvernemental

à l’endroit de la R-D allant dans le sens de faibles émissions de carbone. Lorsque l’on veut décrire

l’innovation sobre en carbone, les recherches et les analyses portent en grande partie sur les technologies

propres en général, de sorte que nos commentaires s’appliqueront aussi bien aux technologies propres qu’à

l’innovation sobre en carbone.

Comparativement à ses concurrents, le Canada laisse à désirer au chapitre de l’innovation dans les technologies

propres. Ainsi, le Canada s’est classé au 23e rang sur 26 pays dans le cadre d’une évaluation portant sur les ventes

de produits issus des technologies propres en 2008, l’Allemagne, les États-Unis, la Chine et le Danemark se

dégageant nettement du peloton222. Au total, au chapitre des technologies propres, le Canada arrivait 14e pour

les exportations et 7e pour les importations223.

Et pourtant, le secteur canadien des technologies propres est viable et fait un apport de plus en plus

important à l’économie. Plus des quatre cinquièmes des entreprises de ce secteur sont des PMEx, ce qui

témoigne du caractère relativement récent de ce secteur (15 ans). En 2009, la valeur des 436 entreprises

qui le composent s’élevait à 2 milliards de dollarsy, et ces entreprises ont affiché un taux de croissance

de 10 % ou plus au cours de la période de ralentissement de l’économie mondiale. Considérant les taux

de croissance actuels et projetés, le secteur canadien des technologies propres devrait enregistrer des

revenus de 10 milliards de dollars d’ici sa vingtième année d’existence, un peu à l’instar de ce qui s’est

produit dans les domaines de l’aérospatiale et de la défense. L’Encadré 10 donne un aperçu des PME

du secteur des technologies propres.

Encadré 10

Le secteur canadien des technologies propres est tout à fait en mesure de devenir un secteur producteur

de BSFIC à la fois concurrentiel et innovateur à l’échelle internationale. Le principal aiguillon de l’innovation

pour les entreprises est la concurrence224. Faute de marché intérieur et en dépit de la vigueur de notre

dollar, les PME canadiennes du secteur des technologies propres visent les marchés internationaux et

cherchent à tirer parti de la croissance des économies émergentes. Elles sont neuf fois plus susceptibles

d’exporter leurs produits que la moyenne des PME canadiennes, et elles dépendent beaucoup moins des

exportations vers les États-Unis225. Cela suppose qu’elles auront à innover pour survivre, et aussi qu’elles

sont tout à fait à même d’y arriver. Les PME canadiennes du secteur des technologies propres investissent

généreusement dans la R-D dès les premières étapes de leur existence, c’est à dire avant de devenir rentables,

et également en période de récession.

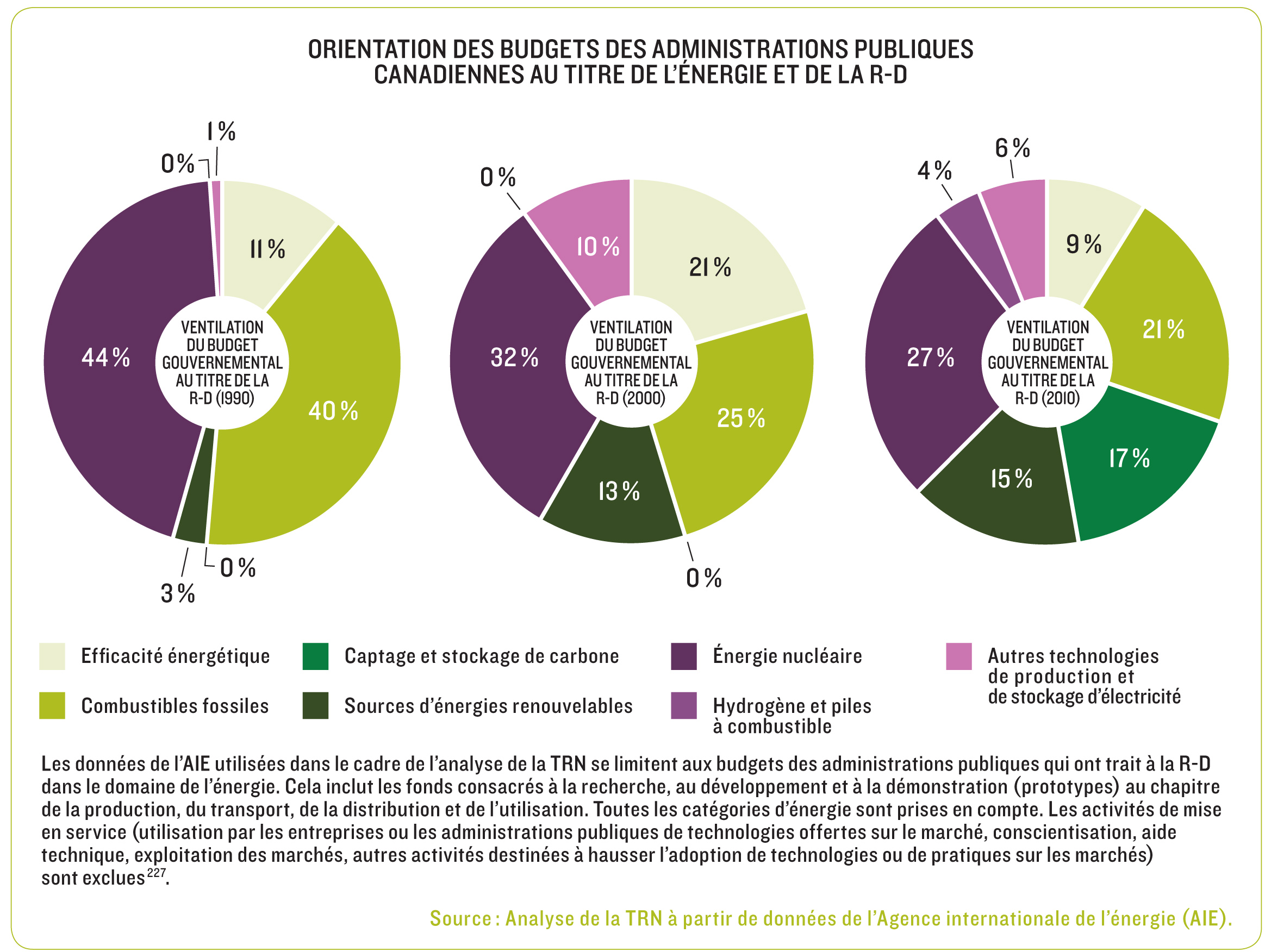

Au Canada, les administrations publiques exécutent et appuient des activités de R-D pouvant servir à

stimuler l’innovation sobre en carbone et qui concordent pour l’essentiel avec les besoins des entreprises

du secteur des technologies propres. Un examen portant sur les budgets gouvernementaux de R-D axés

sur les activités reliées à l’énergie à trois moments distincts montre une transition : au départ, l’accent

était mis sur les combustibles fossiles et l’énergie nucléaire, mais il y a eu un déplacement progressif vers

les sources d’énergies renouvelables et les technologies de captage et de stockage de carbone (Figure 17).

Au chapitre des besoins particuliers des entreprises du secteur des technologies propres, les forces et

les faiblesses des programmes fédéraux en matière de R-D ressortent clairement. Les entreprises canadiennes

des technologies propres prisent les programmes de R-D qui sont orientés sur les entreprises et

qui n’exigent pas une collaboration pluriannuelle avec des établissements universitaires et des grandes

entreprises. Cela inclut le programme du crédit d’impôt pour la recherche scientifique et le développement

expérimental, le Programme d’aide à la recherche industrielle et le Fonds technologies de Technologies

du développement durable Canada226. Par contre, la plupart des autres programmes fédéraux de R-D

engendrent d’importants obstacles à l’entrée des PME; il serait possible d’accroître l’intérêt pour ces

programmes si l’on en rationalisait la gestion et les modalités d’approbation.

Figure 17

Le dernier message lancé par les PME du secteur canadien des technologies propres était clair : il faut que

leurs innovations soient davantage adoptées au pays pour que le Canada puisse tirer profit des investissements

publics et privés dans la R-D228. Si rien n’est fait à cet égard, l’absence d’adoption et de soutien

des innovations au niveau national pourrait avoir comme effet d’endiguer la croissance des exportations.

Les consommateurs internationaux de technologies propres innovatrices veulent que ces technologies aient

été éprouvées au niveau national avant de prendre leurs décisions d’acquisition229.

Table 10

[t] Consulter par exemple les documents suivants : Conseil des académies canadiennes, 2009; Chambre de commerce de l’Ontario et Mowat Centre for Policy Innovation, 2012.

[u] On considère que la productivité multifactorielle est l’un des trois principaux facteurs qui sous tendent la croissance de la productivité du travail. Il s’agit d’une

« mesure résiduelle qui inclut tous les autres facteurs influençant la productivité. La PMF indique l’efficacité de l’utilisation conjointe de la main-d’oeuvre et du

capital pour produire un extrant » (Groupe d’experts sur l’amélioration de l’appui fédéral à l’égard de la recherche-développement dans les entreprises, 2011).

[v]L’acquisition et l’adoption de technologies canadiennes par le secteur public constituent un enjeu urgent selon l’industrie canadienne des technologies propres (Analytica

Advisors, 2011). Un examen de la R-D au Canada, commandé par l’administration fédérale, a conclu à la nécessité d’un soutien accru des administrations publiques sur

le plan de la demande afin de favoriser l’innovation des entreprises canadiennes (Groupe d’experts sur l’amélioration de l’appui fédéral à l’égard de la recherche développement

dans les entreprises, 2011). L’une des recommandations consistait à hausser les acquisitions de biens, de services et de technologies canadiennes par

le secteur public en élargissant la portée d’initiatives fédérales existantes comme le Programme canadien pour la commercialisation des innovations (Travaux publics

et Services gouvernementaux Canada, 2012).

[w] Les entreprises de technologies propres visent à mettre au point, à utiliser et à commercialiser des technologies brevetées pour fournir des produits ou des services

qui entraînent une réduction ou une élimination des répercussions environnementales négatives et qui répondent à des besoins sociaux tout en étant un atout au

chapitre de la compétitivité et en requérant moins de ressources que les technologies ou les services conventionnels (Analytica Advisors, 2011).

[x] Dans le présent rapport, les PME sont des entreprises comptant moins de 500 employés et dont les bénéfices annuels sont de moins de 50 millions de dollars.

[y] Les données sur les PME dans cette section ont comme source Analytica Advisors, 2011.

[199] Toronto Dominion, 2011.

[200] OCDE, 2005c, 2005a.

[201] Groupe d’experts sur l’amélioration de l’appui fédéral à l’égard de la recherche-développement dans les entreprises, 2011.

[202] Conference Board du Canada, 2004; Conseil des académies canadiennes, 2009; groupe d’experts sur l’amélioration

de l’appui fédéral à l’égard de la recherche-développement dans les entreprises, 2011.

[203] Conference Board du Canada, 2011b.

[204] Gouvernement du Canada, 2009a.

[205] OCDE, 2010.

[206] Niosi, Samarasekera et Treurnicht, 2008.

[207] Forum économique mondial, 2011b.

[208] OCDE, 2010.

[209] Rao, 2011.

[210] Conference Board du Canada, 2012a.

[211] Deloitte & Touche s.r.l., 2011.

[212] Deloitte & Touche s.r.l., 2011.

[213] Chambre de commerce de l’Ontario et Mowat Centre for Policy Innovation, 2012.

[214] Deloitte & Touche s.r.l., 2011.

[215] Conference Board du Canada, 2012a.

[216] Deloitte & Touche s.r.l., 2011.

[217] Groupe d’experts sur l’amélioration de l’appui fédéral à l’égard de la recherche-développement dans les entreprises, 2011.

[218] Conseil des académies canadiennes, 2009.

[219] Conference Board du Canada, 2011b.

[220] Conseil des académies canadiennes, 2009.

[221] Groupe d’experts sur l’amélioration de l’appui fédéral à l’égard de la recherche-développement dans les entreprises, 2011.

[222] Roland Berger Strategy Consultants, 2009.

[223] Goldfarb, 2010.

[224] Jenkins, 2011.

[225] Analytica Advisors, 2010.

[226] Analytica Advisors, 2011.

[227] Agence internationale de l’énergie, 2011b.

[228] Analytica Advisors, 2011.

[229] Analytica Advisors, 2011.

- « première

- « précédent

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- suivant »

- dernière »