6.4 État de préparation du Canada en vue d’une croissance à faible intensité de carbone – Portrait détaillé de la situation

Définir notre avenir : Vers une économie faible en carbon

Échanges commerciaux et accès aux marchés

Dans un contexte international, la compétitivité au sein d’une économie sobre en carbone tient notamment à la circulation transfrontalière (frontières géopolitiques) efficiente des biens et services à faible intensité de carbone. À mesure que les pays posent des gestes pour réduire leurs émissions de carbone et que les marchés de biens et services à faible intensité de carbone prennent de l’expansion, l’attention accordée à l’intensité de carbone des importations et au risque associé aux émissions de carbone au niveau des entreprises commerciales s’accroît. Des obstacles commerciaux rattachés au carbone commencent à faire leur apparition, et la réputation influe sur les décisions relatives aux échanges commerciaux et aux investissements.

Il est de ce fait essentiel de comprendre le profil commercial du Canada dans un contexte mondial afin de pouvoir étudier la capacité concurrentielle du pays dans l’optique d’une économie sobre en carbone ainsi que le rôle des échanges commerciaux aux fins d’appuyer la croissance à faible intensité de carbone du Canada. Il y a deux dimensions qui interviennent à cet égard : les nouvelles possibilités en vue d’exporter des biens et services canadiens et de participer aux chaînes de valeur mondiales à faible intensité de carbone; et les mesures visant à écologiser l’assise économique traditionnelle, en particulier les secteurs à forte intensité d’énergie et qui dépendent des échanges commerciaux, ces secteurs revêtant une importance stratégique pour le Canada.

PROFIL EN BREF

Étant une petite économie ouverte, le Canada mise sur le commerce pour assurer sa croissance économique et sa prospérité266. Si la dépendance du Canada à l’endroit des échanges commerciaux est peut être moindre que par le passé267, le commerce continue de faire un apport important au PIB national, et l’intégration plus poussée du pays aux chaînes de valeur internationales constitue un élément de première importance en vue d’assurer sa prospérité dans l’avenir.

Les exportations des secteurs des ressources naturelles occupent une place de premier plan dans le profil commercial du Canada. Le commerce de produits provenant de l’exploitation des ressources naturelles a été prédominant jusqu’aux années 1990, où les biens manufacturés – par exemple des machines industrielles et agricoles, du matériel de transport et des produits de consommation – en sont venus à constituer les plus importantes exportations canadiennes268. La progression des exportations de services et des produits à forte concentration de connaissances a caractérisé le profil commercial du Canada dans les années 2000, mais ces exportations ne constituent encore qu’une fraction relativement petite de l’ensemble des échanges du Canada à l’heure actuelle (15 % des exportations totales en 2010)269. L’analyse des données relatives aux exportations montre une remontée constante et vigoureuse des exportations reliées aux ressources naturelles au cours de la dernière décennie, entre autres les produits énergétiques, les minerais métalliques et les métaux transformés270. Globalement, ces secteurs en forte croissance sont à l’origine d’environ 38 % des exportations en 2011, soit plus du double du pourcentage enregistré en 2002ee.

Les échanges commerciaux canadiens sont rattachés dans une forte proportion à des secteurs et à des produits à forte intensité d’émissions. Les secteurs entrant dans cette catégorie, c’est à dire ceux qui produisent plus de 0,5 kt d’équivalent CO2 par dollar (PIB), sont à l’origine de 44 % des exportations canadiennes en 2010 (Figure 20). Considérant la croissance continue des activités d’extraction de pétrole et de gaz, des activités minières et de la fabrication de métaux de première fusion, l’intensité d’émissions des exportations du Canada suit actuellement une trajectoire ascendanteff.

Figure 20

Les États-Unis sont, et de loin, le principal marché d’importation et d’exportation du Canada, mais une tendance allant dans le sens de la diversification se dégagegg. Au total, 74 % des exportations de biens du Canada et 50 % de ses importations étaient respectivement à destination et en provenance des États- Unis en 2011, ce qui représente dans l’un et l’autre cas une baisse de 13 points de pourcentage par rapport à 2002. De plus, bien que les échanges pris dans leur ensemble augmentent en chiffres absolus, les exportations vers les États-Unis ont en fait diminué de 4 % depuis 2002 tandis que les importations n’ont augmenté que de 1 %. Toujours entre 2002 et 2011, les parts des exportations canadiennes à destination de la Chine et du Royaume-Uni ont plus que triplé, tandis que la part de nos importations en provenance de la Chine ont doublé.

ÉTAT DE PRÉPARATION

Le chapitre 3 traite des échanges commerciaux sous l’angle du risque économique pouvant se poser pour le Canada s’il tarde à réduire l’intensité d’émissions de son économie. Dans cette section, nous examinons comment les échanges commerciaux et les politiques connexes peuvent concourir à la prospérité d’une économie canadienne sobre en carbone.

Concernant les échanges commerciaux, nous avons étudié trois indicateurs de l’état de préparation sous l’angle de la croissance à faible intensité de carbone : (1) les relations commerciales du Canada avec les principaux participants aux marchés internationaux de biens et services à faible intensité de carbone; (2) les échanges commerciaux portant sur les BSFIC par rapport à l’ensemble des échanges commerciaux du Canada; (3) l’utilisation d’instruments de nature commerciale pour appuyer la croissance à faible intensité de carbone.

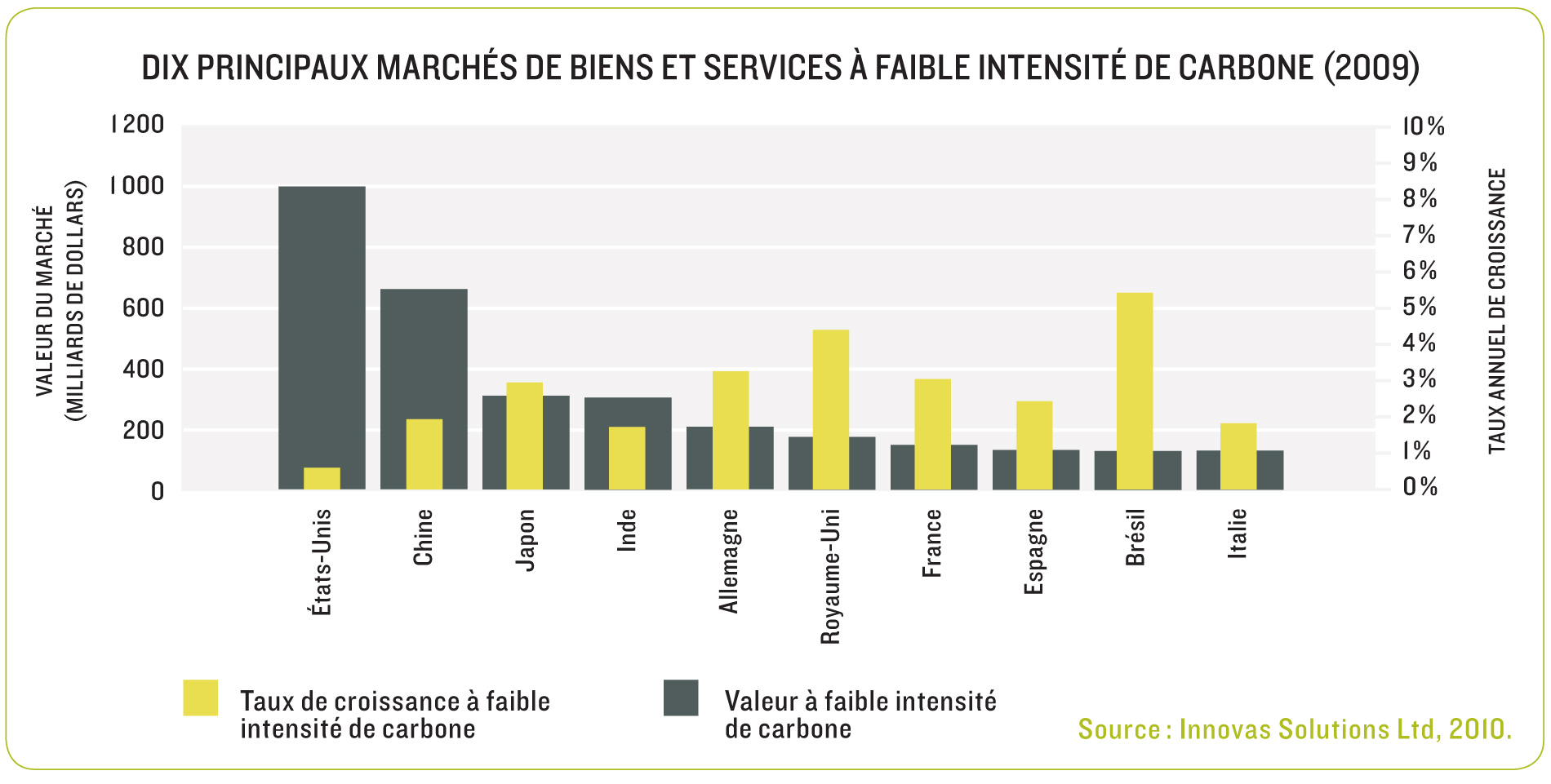

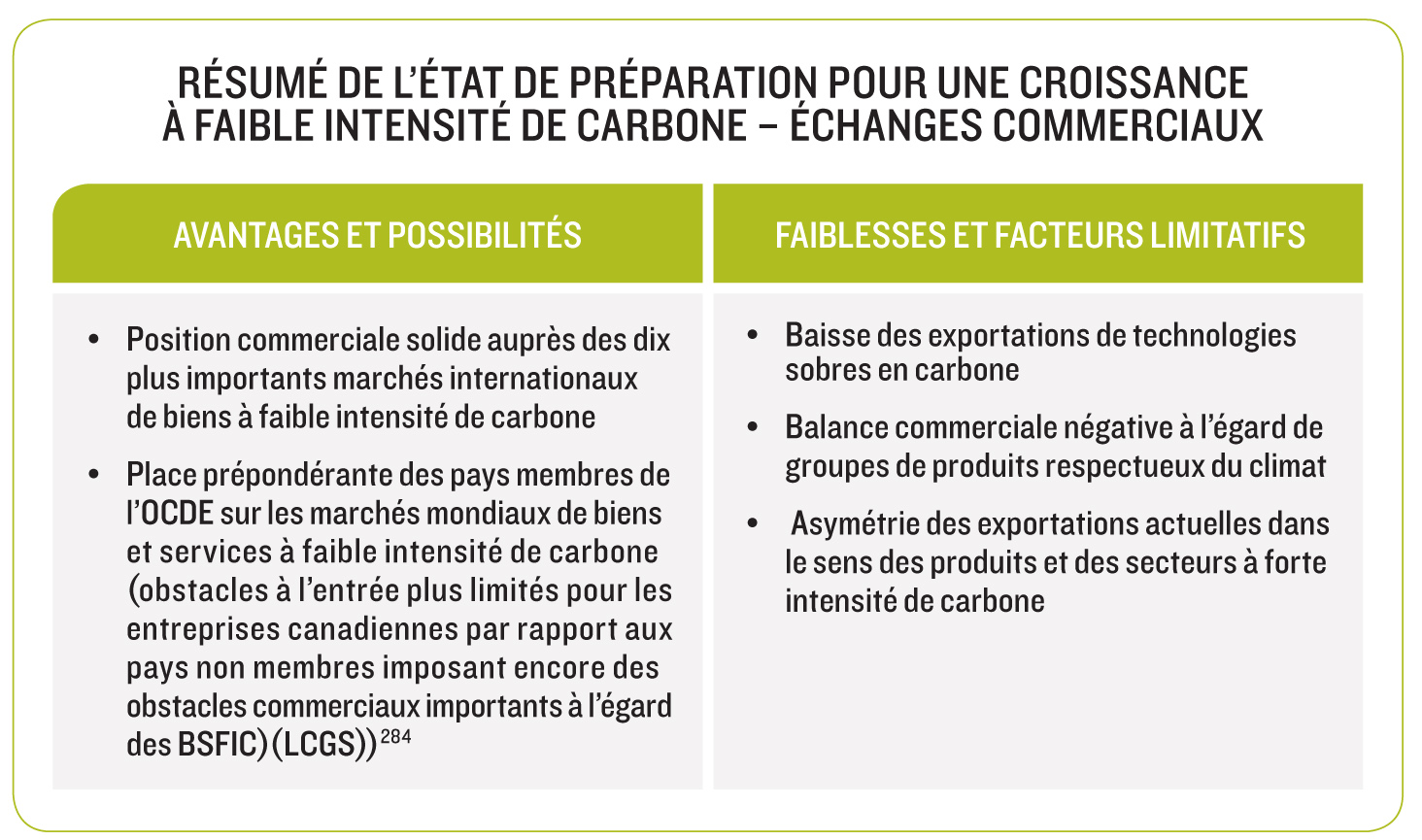

Tout bien considéré, le Canada est à même de tirer profit de la taille relative et de la trajectoire de croissance des marchés de BSFIC de ses partenaires commerciaux. Les dix principaux marchés d’exportation du Canada à l’heure actuelle sont les États-Unis, le Royaume-Uni, la Chine, le Japon, le Mexique, la Corée du Sud, les Pays-Bas, l’Allemagne, la France et Hong Kong, tandis que ses dix principaux marchés d’importation sont les États-Unis, la Chine, le Mexique, le Japon, l’Allemagne, le Royaume-Uni, la Corée du Sud, la France, l’Algérie et l’Italie. La Figure 21 présente les dix pays dont la valeur du marché des BSFIChh est la plus élevée ainsi que les taux de croissance de ces marchés dans chaque pays en 2009. Ces pays représentent 64 % du marché mondial des biens et services à faible intensité de carbone271; sept d’entre eux – qui représentent 42 % de ce marché – sont membres de l’OCDE, et six – ou 49 % du même marché – font partie des dix principaux marchés d’exportation du Canada.

Figure 21

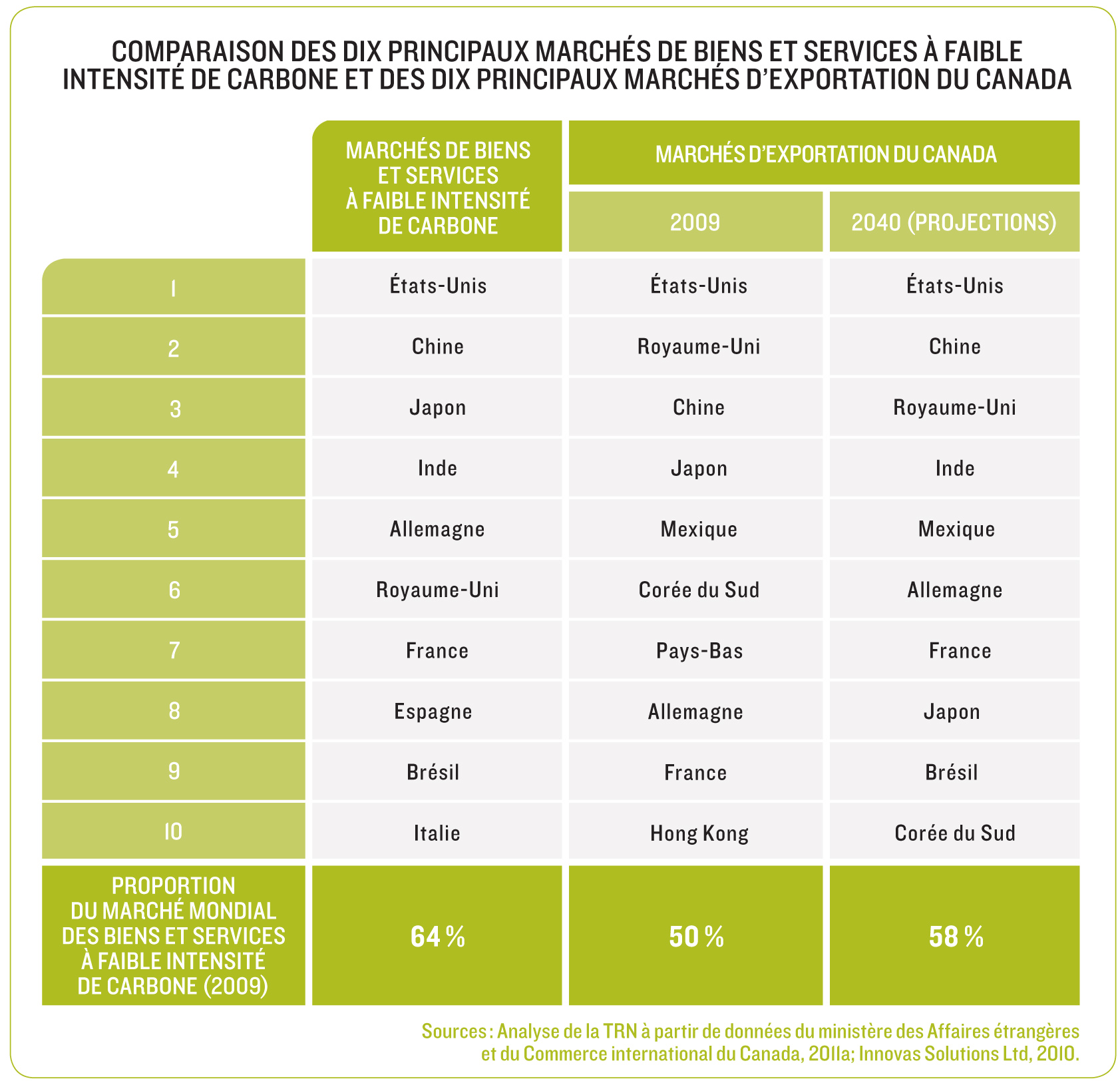

Également, l’analyse relative aux partenaires commerciaux probables du Canada en 2040 qui a été effectuée par le MAECIii fait état d’une croissance projetée des échanges avec des pays qui en viendront à représenter une part plus importante qu’aujourd’hui du marché mondial des biens et services à faible intensité de carbone et où le taux de croissance de ce marché est élevé (Tableau 12).

Tableau 12

Bien que les échanges commerciaux canadiens de biens et services à faible intensité de carbone constituent une fraction réduite de l’ensemble des échanges commerciauxjj, les activités dans ces secteurs concordent avec les possibilités qui s’offrent sur les marchés internationaux. Les biens à faible intensité de carbone représentent moins de 1 % des exportations canadiennes de marchandises et à peu près 1,6 % des importations de marchandises272,kk. Les échanges de biens et services à faible intensité de carbone du Canada, aussi limités soient ils, sont rattachés aux dix principaux marchés de ces biens et services (Table 12). Les États-Unis sont le principal marché du Canada concernant 40 des 45 produits de base considérés par les Nations Unies comme étant respectueux du climat, et ce pays est aussi la principale source d’importations pour 34 de ces 45 produits273. Au total, 83 % de nos exportations et 78 % de nos importations de biens à faible intensité de carbone sont à destination ou en provenance de ces dix principaux marchés de biens et services à faible intensité de carbone274.

Le Canada ne tire pas pleinement parti des possibilités qui s’offrent d’écouler ses services à faible intensité de carbone sur les marchés internationaux275. L’analyse de 45 groupes de produits respectueux du climat met en lumière un déficit de la balance commerciale de l’ordre de 3 milliards de dollars pour le Canada. Les exportations se chiffrent à environ 3,8 milliards de dollars et les importations, à quelque 6,8 milliards après déduction des réexportations (Figure 22). La balance commerciale du Canada n’est positive que pour 13 de ces catégories; de plus, dans le cas de 15 catégories, les importations nettes sont plus élevées que les exportations dans une proportion supérieure à 3:1276. Les exportations canadiennes de biens à faible intensité de carbone sont – au mieux – stagnantes277. Après correction au titre de l’inflation, les exportations canadiennes de technologies sobres en carbone ont diminué de 2 % par année en moyenne de 2002 à 2008278. Au cours de cette même période, le marché mondial des biens et services à faible intensité de carbone a enregistré un taux de croissance composé de 10 % par année, et, si l’on fait exception du Royaume-Uni, les dix plus importants exportateurs mondiaux de technologies sobres en carbone ont affiché une croissance annuelle supérieure à 5 %279.

Figure 22

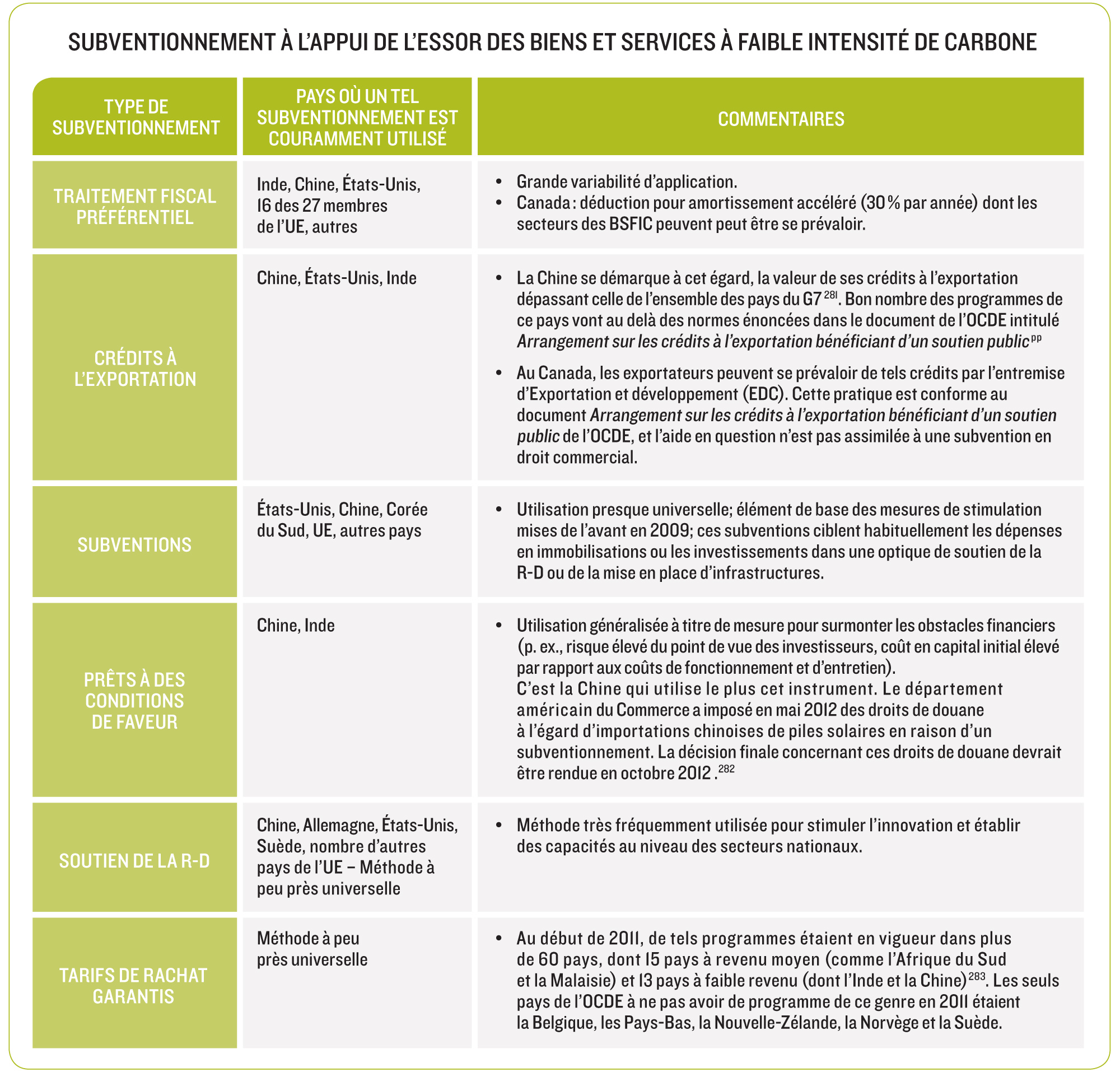

Comparativement à bon nombre de ses partenaires commerciaux, le Canada a peu recours à des instruments stratégiques pour stimuler la croissance de ses secteurs des biens et services à faible intensité de carbone et pour promouvoir leur viabilité sur les marchés d’exportationll. Il existe des instruments visant directement (mesures commerciales comme des droits de douane et des subventions, assorties ou non de conditions) et indirectement (réglementation nationale, mandats ou cibles, investissements dans les infrastructures) les échanges commerciaux, et leur application varie énormémentmm. Par exemple, les taux des droits de douane appliqués par les pays en développement importateurs à l’égard des biens à faible intensité de carbone tendent à être plus élevés que ceux des pays industrialisés280, les biocarburants faisant toutefois exceptionnn. L’utilisation de subventions est universelle (Tableau 13). Les subventions ou autres mesures de soutien assorties de conditions – par exemple le fait de rendre une subvention conditionnelle aux résultats sur le plan des exportations – constituent une pratique peu courante et qui est illégale sous le régime de l’OMC. Les exigences de contenu local sont couramment appliquées; la Chine (programme Ride the Wind) et l’Inde (deuxième phase de la mission solaire nationale Jawaharlal Nehru) y ont très souvent recours. Les exigences de coentreprise sont assez courantes en Chine mais sont plus rares ailleurs. L’Ontario (dont les mesures sont contestées sous le régime de l’OMC) et le Québec appliquent souvent des conditions relatives au contenu local pour leurs programmes de tarifs de rachat garantis, mais il est assez rare que l’on applique des conditions relatives au rendement au Canada. Exportation et développement Canada (EDC) offre du financement sous forme de crédit à l’exportation, mais cette pratique pourrait être mise à profit pour fournir un soutien plus ciblé aux secteurs des biens et services à faible intensité de carboneoo.

Tableau 13

Les échanges commerciaux ainsi que les politiques et les instruments connexes sont également importants pour les secteurs canadiens à forte intensité d’énergie et qui dépendent des échanges commerciaux. Dans le contexte de l’établissement d’instruments commerciaux relatifs au carbone dans d’autres pays, le Canada peut chercher à faire des démarches afin de garantir à ses secteurs un traitement équitable (comme dans le cas de la norme de l’UE sur les carburants à faible teneur en carbone; cela pourrait aussi s’imposer si les États-Unis en venaient à envisager sérieusement d’instaurer une NCFTC nationale). De plus, à partir du moment où le Canada instaure une réglementation ou transmet des signaux de prix appropriés à l’égard des émissions de GES, il faudra envisager des mesures destinées à garantir des règles du jeu équitables par rapport à une concurrence internationale qui n’est pas forcément assujettie aux mêmes contrôles ou signaux.

Tableau 14

[ee] Les catégories d’exportations incluses dans ces calculs comprennent les produits énergétiques, les métaux et les minerais métalliques ainsi que les métaux et alliages (Statistique Canada, 2012g).

[ff] D’après l’analyse de la TRN portant sur des données commerciales du MAECI (Industrie Canada, 2012).

[gg] Les chiffres présentés dans ce paragraphe sont fondés sur l’analyse faite par la TRN à partir de données d’Industrie Canada (Industrie Canada, 2012).

[hh] Cette étude portait sur un segment plus étendu de biens et services environnementaux, la catégorie examinée étant celle des biens et services à faible intensité de carbone et des biens et services environnementaux. Malgré la prise en compte de cette composante additionnelle du marché, il s’agit de l’une des enquêtes les plus exhaustives sur les marchés mondiaux de BSFIC.

[ii] Aux fins de sa publication intitulée Le commerce international du Canada – Le point sur le commerce et l’investissement – 2011, le ministère des Affaires étrangères et du Commerce international a établi des projections touchant les principaux marchés d’exportation de biens du Canada en 2040, en utilisant un modèle gravitaire élaboré à l’interne ainsi que des prévisions du PIB fournies par IHS Global Insight.

[jj] L’analyse effectuée par le Conference Board du Canada donne à penser que les chiffres relatifs aux échanges sous estiment le niveau des échanges mondiaux portant sur les technologies sobres en carbone (Goldfarb, 2010). Les opérations commerciales à l’échelle internationale ayant trait à certaines technologies, notamment celles dont le transfert est ardu, peuvent probablement faire l’objet d’une meilleure évaluation si l’on se fonde sur les investissements directs étrangers. À titre d’exemple, les investissements transfrontaliers sont plus pertinents que les échanges commerciaux lorsqu’il est question de l’énergie éolienne dans une perspective internationale (Kirkegaard, Hanemann et Weischer, 2009). Plus particulièrement, du fait que les chaînes de valeur mondiales prennent plus d’importance, on ne peut plus considérer les échanges commerciaux en soi; il faut plutôt les envisager de concert avec les investissements à l’étranger et de l’étranger.

[kk] Étant donné que l’offre de biens et services à faible intensité de carbone tend à être hautement intégrée, nous pouvons tirer des conclusions sur les services à faible intensité de carbone en nous fondant sur les données relatives aux exportations de biens à faible intensité de carbone.

[ll] Il convient de mentionner que, dans l’ensemble, les partenaires commerciaux du Canada ne font pas un usage systématique des droits de douane comme instruments de politique industrielle écologique; toutefois, le Canada a encore moins recours qu’eux à de tels mécanismes.

[mm] Les commentaires relatifs aux politiques en matière de commerce sont fondés principalement sur un rapport de l’IIDD (Cosbey, Stiebert et Dion, 2012) commandé par la TRN.

[nn] Il convient de souligner une exception à cette règle : le 17 mai 2012, les États-Unis ont imposé des droits antidumping préliminaires allant de 31 % à 250 % à l’égard de piles solaires fabriquées en Chine après avoir conclu que le prix de vente de ces produits était inférieur à leur prix coutant (Nicola, 2012).

[oo] La Canadian Cleantech Coalition a élaboré une proposition détaillée concernant le financement d’un crédit à l’exportation pour le secteur des technologies propres (Canadian Cleantech Coalition, 2012).

[pp] Bien que la Chine ne fasse pas partie des signataires, cet arrangement est généralement considéré comme constituant une norme internationale (Cosbey, Stiebert et Dion, 2012).

[266] Hart, 2002.

[267] Armstrong, 2011.

[268] Hart, 2002.

[269] Affaires étrangères et Commerce international, 2011a.

[270] Statistique Canada, 2012g.

[271] Innovas Solutions Ltd., 2010.

[272] Conference Board du Canada, 2011b.

[273] Conference Board du Canada, 2011b.

[274] Conference Board du Canada, 2011b.

[275] Goldfarb, 2010.

[276] Conference Board du Canada, 2011b.

[277] Goldfarb, 2010.

[278] Goldfarb, 2010.

[279] Goldfarb, 2010.

[280] Jha, 2008.

[281] United Steelworkers, 2010.

[282] Wingfield et McQuillen, 2012.

[283] REN 21, 2011.

[284] OCDE, 2005a.

- « première

- « précédent

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- suivant »

- dernière »