6.4 État de préparation du Canada en vue d’une croissance à faible intensité de carbone – Portrait détaillé de la situation – Investissements

Définir notre avenir : Vers une économie faible en carbon

Investissements

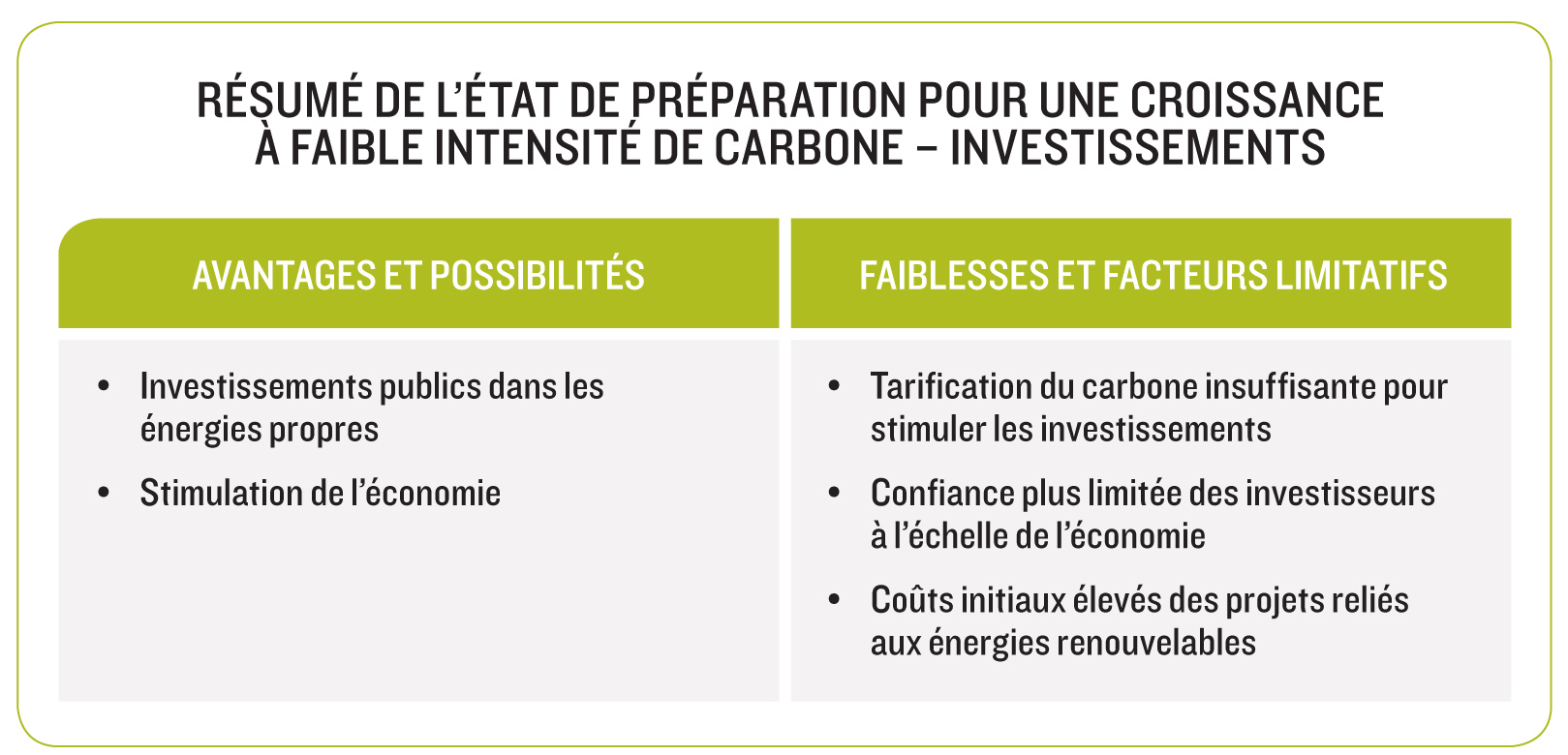

Une transformation allant dans le sens d’une économie sobre en carbone à l’échelle mondiale telle qu’on l’envisage repose sur la capacité de mobiliser des capitaux et de les affecter là où ils sont requis. L’enjeu consiste à assurer la production de BSFIC et leur commercialisation à l’échelle nationale et internationale de façon économique, rentable et systématique, de pair avec les avantages environnementaux connexes. L’importance des dépenses axées sur une économie sobre en carbone est apparue en premier lieu à la suite des mesures de stimulation verte, qui indiquaient qu’une économie verte était gage de croissance dans l’avenir. Les investissements figurent en bonne place dans les plans de croissance à faible intensité de carbone; ceux ci reflètent à la fois l’ampleur des investissements requis et les étapes à franchir pour mobiliser les capitaux nécessaires230.

Les investissements dans les BSFIC constituent un indicateur avancé de l’évolution touchant l’intensité de carbone ou l’intensité des émissions au niveau d’une économie. Les investissements dans les BSFIC englobent les dépenses publiques et privées. Ces dépenses peuvent viser des segments particuliers de BSFIC, comme les véhicules efficients ou l’efficacité énergétique, ou encore la mise en place d’infrastructures; elles peuvent aussi être axées sur une étape particulière du processus d’innovation. Nous présentons ci après un aperçu des investissements sobres en carbone effectués à l’échelle du globe, puis nous examinons certaines tendances récentes touchant les investissements au Canada, et nous évaluons leurs répercussions dans l’optique de la transition vers une économie sobre en carbone.

PROFIL EN BREF

Le monde est témoin d’une augmentation des investissements dans les biens et services à faible intensité de carbone. La tendance à la hausse des exportations mondiales de biens « verts » en proportion des exportations générales de marchandises est née en 1990; cette année là, les exportations de biens verts ont progressé plus rapidement que la moyenne des exportations de marchandises231. Entre autres, les investissements dans les énergies propres affichent des gains marqués. Les nouveaux investissements dans les énergies renouvelables à l’échelle mondiale sont maintenant environ cinq fois et demie plus élevées qu’en 2004232. En guise de comparaison approximative, les investissements annuels dans le secteur du pétrole et du gaz naturel ont quadruplé entre 2000 et 2011, abstraction faite de l’inflation233. Si l’on fait une comparaison portant uniquement sur les investissements reliés à l’électricité, en 2010, des investissements dans la production d’électricité dans le cadre de projets à petite et grande échelle à partir de sources d’énergies renouvelables se sont élevés à 185 milliards de dollars, à quoi il faut ajouter 46 milliards investis dans de grands projets d’hydroélectricité (soit environ 230 milliards au total)234. Ces investissementscombinés sont supérieurs à l’investissement totalz dans la capacité des centrales à combustibles fossiles en 2010 (217 milliards de dollars). L’écart est encore plus important lorsque l’on examine les investissements nets dans la capacité des centrales à combustibles fossiles (155 milliards de dollars). Malgré le ralentissement économique à l’échelle mondiale, les investissements dans les BSFIC augmentent rapidement.

Les investissements publics dans les énergies propres ont joué un rôle clé dans la croissance récente associée aux BSFIC. La crise financière mondiale a offert aux pays une occasion d’appuyer et d’accentuer les investissements sobres en carbone au moyen de mesures de stimulation économique. Au total, douze des plus grandes économies du globe ont pris des engagements totalisant 192 milliards de dollars au titre de mesures de stimulation axées sur les énergies propres235. De nombreuses économies ont consacré une part importante de leurs efforts de stimulation économique à la promotion d’une « reprise verte », la Corée du Sud se classant première à cet égard avec une part de 80 %; venaient ensuite l’UE (64 %), la Chine (38 %) et la Norvège (30 %)236. Dans le cas du Canada, la part verte de ses mesures de stimulation économique se chiffrait à un modeste pourcentage de 8,3 % et avait trait principalement à l’électricité à faible intensité de carbone, notamment l’énergie nucléaire, l’efficacité énergétique et la recherche237.

En dépit des pressions financières, les investissements publics dans les BSFIC demeurent vigoureux; de fait, les investissements des économies émergentes sont en voie de surpasser ceux des pays industrialisés. Malgré les réductions successives des budgets fédéraux récents et le fait que les dépenses suivent une trajectoire descendante, les États-Unis continuent d’investir dans les énergies à faible teneur en carbone dans le cadre de leur reprise économiqueaa et se classent au troisième rang mondial concernant les flux d’investissements axés sur les énergies propres 238. Au Canada, la croissance des secteurs des BSFIC s’est poursuivie durant les crises financières récentes, grâce entre autres à des initiatives lancées par certaines provinces (par exemple la croissance de la puissance solaire photovoltaïque ayant découlé de la promulgation de la Loi de 2009 sur l’énergie verte et l’économie verte en Ontario239). L’ampleur des investissements dans les économies émergentes est remarquable. La Chine se démarque complètement par l’ampleur de ses investissements dans les énergies renouvelables, qui se chiffrent à 48 milliards de dollars240. De fait, 2010 est la première année où les investissements dans les énergies renouvelables par les économies en développement ont été supérieurs à ceux des économies industrialisées (71 milliards de dollars contre 69 milliards)241.

Les investissements sobres en carbone du secteur privé sont eux aussi en hausse, ayant été récemment stimulés par des investissements publics. Entre 2004 et 2010, le capital de risque au titre du développement de technologies de production d’énergies renouvelables a connu une croissance annuelle moyenne de 36 %242. Durant la même période, la croissance annuelle des activités de fabrication de matériel de production d’énergies renouvelables a également été élevée - 45 % en ce qui touche les capitaux privés servant de capital de croissance, et 87 % au niveau des marchés publics243. Selon les prévisions du Forum économique mondial, les investissements privés dans les technologies de production d’énergies renouvelables et les technologies à haut rendement énergétique pourraient atteindre 445 milliards de dollars en 2012 et 594 milliards en 2020244.

ÉTAT DE PRÉPARATION

Les investissements – sobres en carbone et autres – sont étroitement liés à l’innovation. Les investissements rattachés à chaque étape du processus d’innovation jouent un rôle clé en vue de permettre la croissance et de faire en sorte que les entreprises canadiennes demeurent compétitives à l’intérieur d’une économie mondiale sobre en carbone.

Relativement aux investissements sobres en carbone, notre évaluation a comme pivots quatre indicateurs de l’état de préparation : (1) les investissements axés sur les BSFIC en proportion de l’ensemble des investissements au Canada; (2) la nature des investissements dans l’innovation sobre en carbone; (3) la concordance entre les investissements publics et la réduction des émissions de GES; (4) la confiance des investisseurs à l’endroit des marchés nationaux de BSFICbb.

Il y a peu de données sur les investissements sobres en carbone des secteurs public et privé au Canada, tant les investissements de base que les investissements prévus. Les données disponibles ne permettent pas de procéder à une analyse exhaustive. Les lacunes relatives à l’information de base tiennent aux systèmes de collecte de données existants, qui n’ont pas été conçus pour permettre d’extraire les données relatives aux investissements sobres en carbone. Cependant, malgré ces déficiences informationnelles, il est possible de formuler certaines observations.

Les investissements au niveau de l’ensemble de l’économie dans les constructions non résidentielles, les machines et le matériel (produits commerciaux) donnent une idée de la mesure dans laquelle les entreprises canadiennes renouvellent leurs immobilisations et mettent à jour (ou adaptent, peut être) des technologies de manière à demeurer concurrentielles. Au Canada, ces investissements ont été en moyenne de 234 milliards de dollars par année au cours de la dernière décennie, dont 81 % ont été effectués par le secteur privé245. Les dépenses en machines et en matériel se sont chiffrées à elles seules à 137 milliards de dollars (58 % du total) par année en moyenne246.

Nous fondant sur l’examen des programmes fédéraux et provinciaux dont les critères d’attribution de fonds accordent beaucoup d’importance aux faibles émissions de carbone, nous estimons que les investissements publics et privés auxquels ont conduit ces programmes se chiffrent à environ 5,7 milliards de dollars par année247,cc. Ces investissements visent d’abord les produits commerciaux, y compris les machines et le matériel. Si l’on compare ce chiffre aux investissements annuels de 118 milliards de dollars dans les machines et le matériel dont il a été question précédemment, il semble que les dépenses axées sur de faibles émissions de carbone au Canada ne représentent qu’une fraction modeste (environ 5 %) de l’ensemble des ressources affectées au renouvellement des immobilisations. Les programmes pris en compte aux fins d’établir ces estimations sont notamment ceux offerts par l’entremise des organismes subventionnaires fédéraux et des organismes de recherche fédéraux ainsi que le Programme de recherche et de développement énergétiques, l’Initiative écoÉnergie sur la technologie, le Fonds pour l’énergie propre, deux fonds de Technologies du développement durable Canada et 24 programmes provinciaux d’investissement technologique axés sur les changements climatiques. Nos estimations incorporent les investissements publics et privés que ces programmes ont contribué à engendrer; cela dit, dans beaucoup de cas, les données sur le financement étaient incomplètesdd.

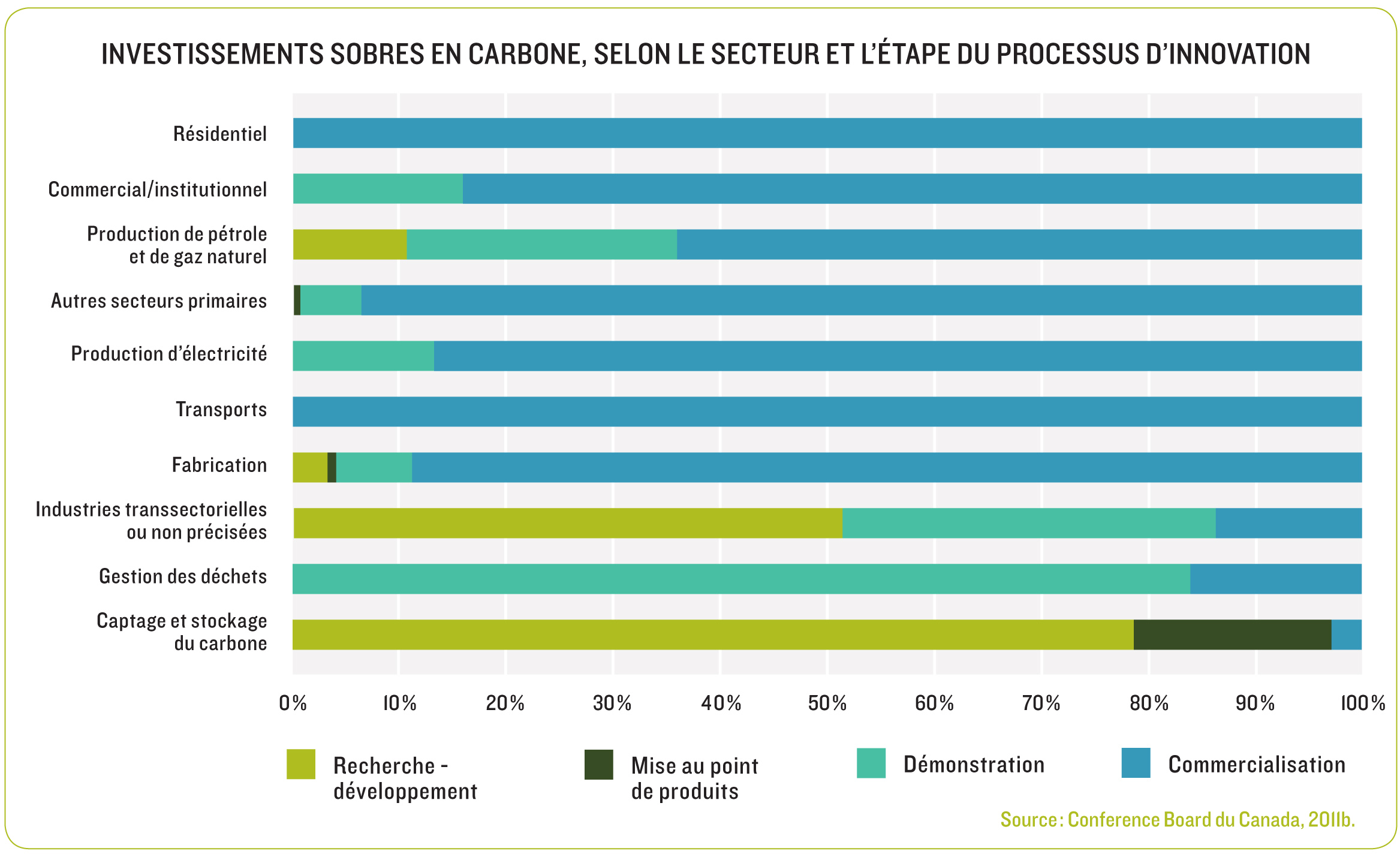

À partir du même ensemble de données, nous avons désagrégé les investissements en fonction du secteur et de l’étape du processus d’innovation (Figure 18). Cet exercice a révélé trois choses. D’abord, le secteur résidentiel, le secteur commercial et institutionnel et celui des transports investissent presque exclusivement dans des produits et services déjà commercialisés. Ensuite, ainsi que l’on pouvait s’y attendre, les investissements relatifs au captage et au stockage du carbone mettent l’accent sur la R-D et la mise au point de produits dans le but de surmonter des obstacles reliés aux coûts et à l’efficience ainsi que de réduire les risques technologiques associés au CSC. Enfin, la mise au point de produits – qui est habituellement au coeur des activités du secteur privé – ne constitue pas un objectif central des programmes d’investissement mis de l’avant par les administrations publiques. Au total, l’accent est mis surtout sur les investissements dans des produits déjà commercialisés, tandis que les investissements dans la R-D, la mise au point ou la démonstration de produits sont beaucoup plus limités.

Figure 18

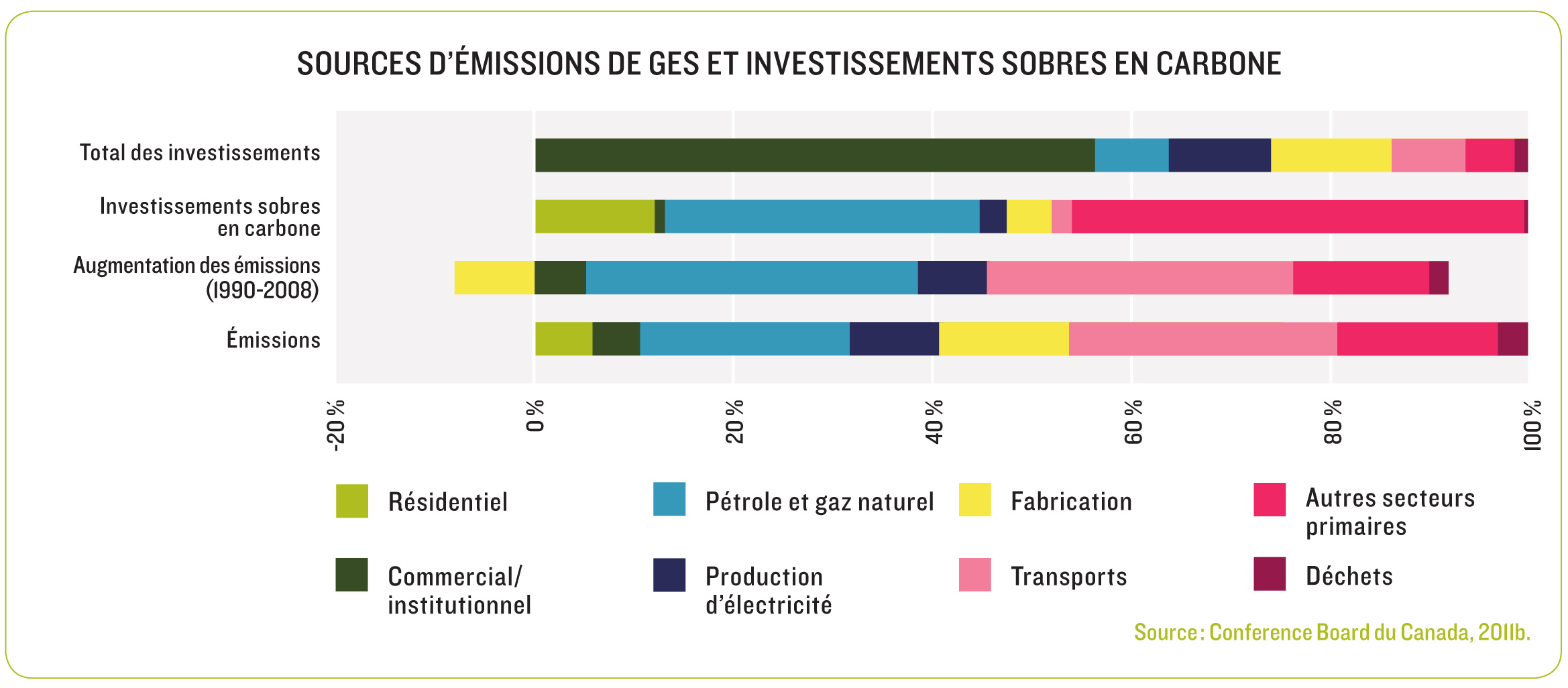

La Figure 19 fait état de la croissance des émissions survenue au cours des 20 dernières années dans huit secteurs, de leur part respective des émissions totales et des investissements sobres en carbone pertinents associés à l’échantillon de programmes gouvernementaux décrits précédemment (en excluant la R-D menée à l’interne). Étant donné que les sources de données disponibles n’englobent pas les investissements effectués en dehors de ces programmes, les résultats présentés sont en deçà des véritables totaux. Malgré son caractère simpliste, ce genre de mise en concordance des émissions de GES du Canada et des investissements sobres en carbone par secteur peut aider à déterminer si le Canada effectue des investissements dans les secteurs qui sont aux prises avec les défis les plus grands au chapitre des émissions, ce qui contribue à hausser la compétitivité à la fois de ces derniers et d’autres secteurs qui achètent leurs produits ou font appel à leurs services.

Figure 19

CETTE ANALYSE SOULÈVE CERTAINES QUESTIONS :

Est ce que les investissements sobres en carbone effectués par l’État dans le domaine des transports sont inférieurs à ce qu’ils devraient être ? Plusieurs mesures visant les émissions reliées aux transports sont à faible coût, ce qui explique en partie le faible niveau des investissements dans ce secteur. Par exemple, la plupart des provinces ont mis en place des programmes pour inciter les consommateurs, l’industrie et les ministères à acheter des véhicules écoénergétiques et à revoir leurs pratiques de manière à réduire leur consommation d’essence. Le Québec a fait l’essai d’appareils limitant la vitesse des camions lourds, et d’autres provinces emboîtent le pas. Enfin, l’administration fédérale a imposé des normes applicables aux émissions d’échappement qui devraient contribuer à réduire les émissions de GES en contrepartie d’un investissement relativement modeste. À mesure que l’on tire tout le parti possible des mesures à faible coût pour réduire les émissions liées au transport, il faudra se tourner vers des mesures donnant lieu à un coût plus élevé et investir en conséquence.

Qu’est ce qui explique la baisse des émissions dans le secteur de la fabrication en dépit du très faible niveau de soutien gouvernemental qu’il reçoit comparativement à d’autres secteurs ? Cela tient d’abord à deux raisons. La première a trait aux investissements réguliers du secteur dans les machines et le matériel afin de se moderniser et de maintenir sa compétitivité, ces investissements s’ajoutant à ceux pouvant découler des initiatives gouvernementales. L’autre raison tient aux effets des mesures de déduction pour amortissement accéléré et des crédits d’impôt à l’investissement, qui ne sont pas mesurés directement dans les investissements des programmes.

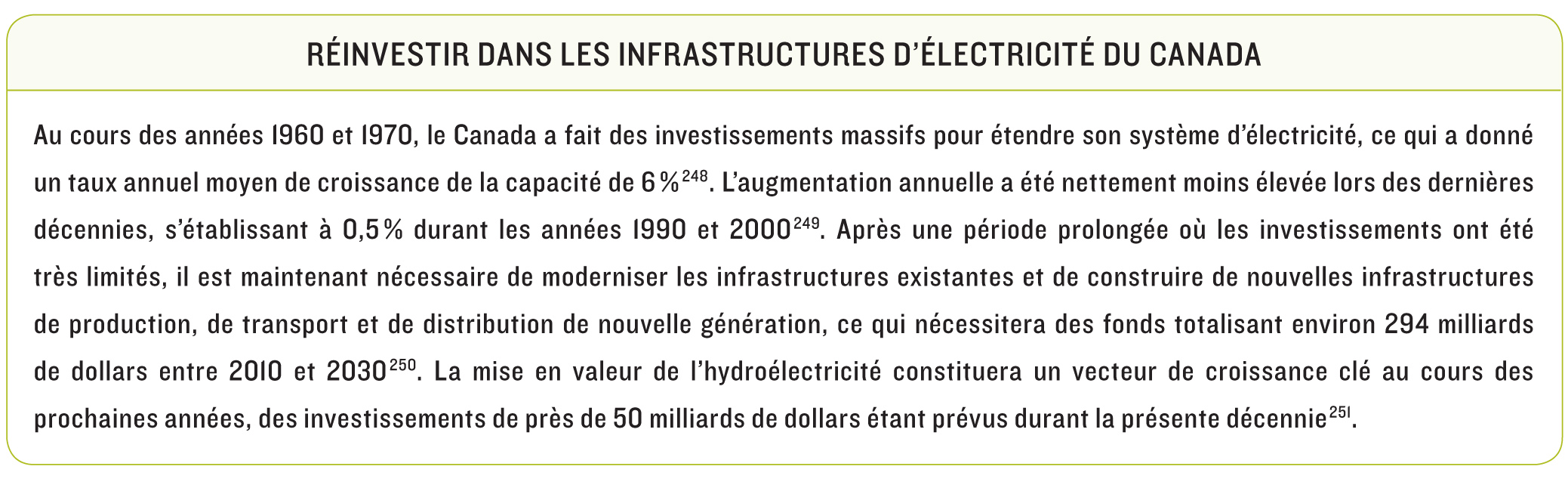

Est que les investissements sobres en carbone effectués par l’État à l’appui de la production d’électricité sont plus importants qu’ils ne le devraient ? La part des investissements sobres en carbone qui est rattachée à ce secteur est plus élevée que la part correspondante des émissions; il y a deux facteurs qui aident à comprendre la chose. D’abord, nous avons attribué au secteur de la production d’électricité la moitié des investissements reliés au captage et au stockage de carbone, et ce, même si l’on ne sait pas vraiment quels avantages le secteur pourra en tirer. Ensuite, les programmes gouvernementaux d’investissement sobre en carbone ont visé principalement les technologies de production d’électricité renouvelable à petite échelle, principalement de l’énergie éolienne et de l’énergie solaire. Les investissements sobres en carbone dans ce secteur sont même encore plus élevés que ce qui est indiqué dans la figure, car les programmes de soutien au niveau des détaillants (comme le programme de tarifs de rachat garantis en Ontario) donnent lieu à des investissements dont nos données ne rendent pas compte. Peu importe le rôle de l’électrification dans le processus de transition vers une économie sobre en carbone, des réinvestissements importants dans les infrastructures d’électricité du Canada sont à prévoir (Encadré 11).

Encadré 11

Les signaux relatifs à la confiance des investisseurs à l’endroit des marchés canadiens des BSFIC sont partagés. Au cours des cinq dernières années, le financement d’actifs à l’appui des projets relatifs aux énergies renouvelables au Canada a été de plus de 16 milliards de dollars252. Une bonne partie de ce financement a été consacré aux éoliennes côtières, qui présentent de l’attrait pour les investisseurs en raison de leur coût concurrentiel et d’un risque technologique relativement faible. Les activités d’investissement de capital de risque au Canada semblent vigoureuses : tout juste en 2011, le Canada arrivait au quatrième rang derrière les États-Unis, la Chine et le Royaume-Uni en matière d’investissements dans les technologies propres253. Une bonne partie des investissements de capital de risque dans les technologies propres au Canada sont effectués en Ontario – 48 % en tout depuis 2005254. Certains événements récents laissent outefois supposer qu’il y a eu une baisse de la confiance des investisseurs. En dépit de subventions fédérales et provinciales totalisant 742 millions de dollars et de coûts de projet se maintenant à l’intérieur de la fourchette prévue, les partenaires sectoriels ont mis fin au projet de captage et de stockage de carbone (« Project Pioneer ») en Alberta en avril 2012 parce que le marché du carbone et le coût des réductions d’émissions ne permettaient pas de le réaliser 255. Dans le contexte de son plan de réorientation de ses stratégies et de ses activités, la firme Iogen, établie à Ottawa, a abandonné un projet relatif à une usine de biocarburants dans le sud du Manitoba256. Aux fins de la transition vers une économie sobre en carbone, il est de première importance de hausser et de maintenir la confiance des investisseurs à l’endroit des marchés canadiens des BSFIC (Encadré 12). Les mesures incitatives du secteur public, une réglementation rigoureuse et un régime climatique transparent, à long terme et assorti d’un degré de certitude élevé sont autant de facteurs pouvant contribuer à obtenir ce résultat257.

Encadré 12

Tableau 11

[z] Les investissements nets excluent la capacité établie pour remplacer la capacité existante mise hors service.

[aa] Près de 75 % du financement fédéral américain axé sur les énergies propres pour la période allant de 2009 à 2014 a directement trait à l’adoption et à la mise en service de technologies propres (p. ex., énergies renouvelables). Selon les estimations, le gouvernement américain va affecter plus de 150 milliards de dollars à des programmes reliés aux technologies propres durant cette même période, soit plus du triple des dépenses effectuées de 2002 à 2008. Par contre, des réductions notables ont été effectuées au cours de 2011, et l’on s’attend à ce que les dépenses dans les technologies propres en 2012 soient moitié moins élevées qu’en 2011, d’autres réductions étant en outre à prévoir. Le tiers environ des dépenses totales durant la période découlent de l’American Recovery and Reinvestment act of 2009 (ARRA), qui arrive à échéance en 2012, tout comme un certain nombre de programmes incitatifs temporaires (Jenkins et coll, 2012).

[bb] Les commentaires présentés dans cette section sont fondés principalement sur un rapport de recherche préparé pour la TRN par le Conference Board du Canada (2011b, disponible sur demande).

[cc] Il s’agit d’une estimation très approximative mais qui est censée être représentative de l’ampleur des investissements en dépit de son manque de précision. Il manquait des données dans le cas de certains programmes, et l’information sur le financement accordé dans le cadre de partenariats n’était pas toujours disponible.

[dd] Les commentaires présentés dans cette section sont fondés principalement sur un rapport de recherche préparé pour la TRN par le Conference Board du Canada (2011b, disponible sur demande).

[230] Baer et Barnes, 2010.

[231] Bora et Teh, 2004, cités dans OCDE, 2005b.

[232] Programme des Nations Unies pour l’environnement et Bloomberg New Energy Finance, 2011.

[233] Agence internationale de l’énergie, 2011a.

[234] Programme des Nations Unies pour l’environnement et Bloomberg New Energy Finance, 2011.

[235] The Pew Charitable Trust, 2011.

[236] Robins, Clover et Singh, 2009.

[237] Robins, Clover et Singh, 2009; Table ronde nationale sur l’environnement et l’économie, 2010.

[238] The Pew Charitable Trust, 2011.

[239] Association des industries solaires du Canada, 2010.

[240] Programme des Nations Unies pour l’environnement et Bloomberg New Energy Finance, 2011.

[241] Programme des Nations Unies pour l’environnement et Bloomberg New Energy Finance, 2011.

[242] Programme des Nations Unies pour l’environnement et Bloomberg New Energy Finance, 2011.

[243] Programme des Nations Unies pour l’environnement et Bloomberg New Energy Finance, 2011.

[244] Forum économique mondial, 2010, cité dans La prospérité durable, 2010.

[245] Statistique Canada, 2012e.

[246] Statistique Canada, 2012e.

[247] Conference Board du Canada, 2011b.

[248] Baker et coll., 2011.

[249] Baker et coll., 2011.

[250] Baker et coll., 2011.

[251] Tal et Shenfeld, 2011.

[252] Roberts, 2011.

[253] Michael, 2011.

[254] Michael, 2011.

[255] Project Pioneer, 2012.

[256] Royal Dutch Shell et Iogen Corporation, 2012.

[257] Deutsche Bank, 2009.

[258] Groupe d’experts sur l’amélioration de l’appui fédéral à l’égard de la recherche-développement dans les entreprises, 2011.

[259] Groupe d’experts sur l’amélioration de l’appui fédéral à l’égard de la recherche-développement dans les entreprises, 2011.

[260] Forum économique mondial, 2011a.

[261] Justice, 2009.

[262] Justice, 2009.

[263] Forum économique mondial, 2011a.

[264] Justice, 2009.

[265] Forum économique mondial, 2011a.

- « première

- « précédent

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- suivant »

- dernière »