2.3 Possibilités du point de vue du Canada

Définir notre avenir : Vers une économie faible en carbon

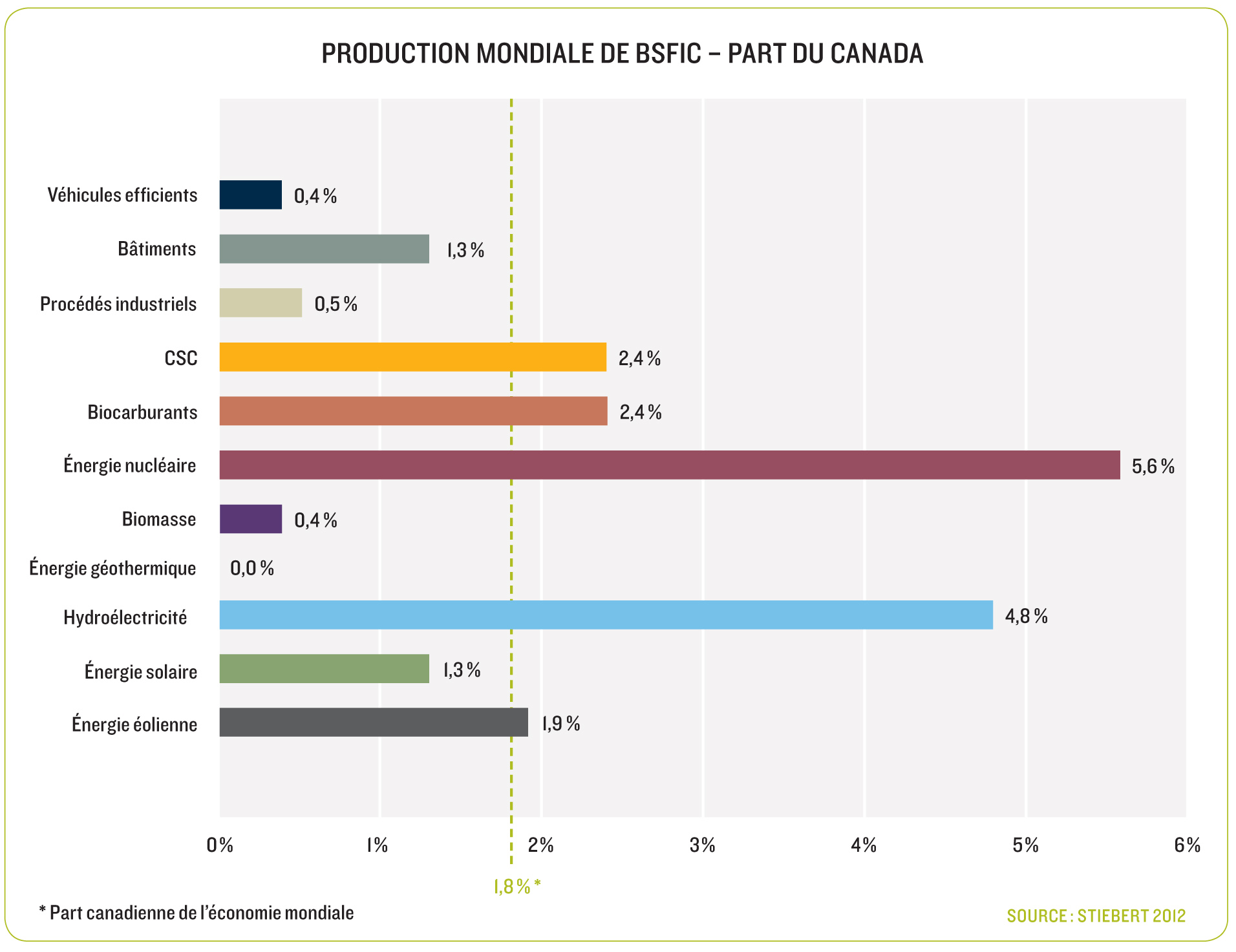

La part canadienne de l’économie mondiale, mesurée par le PIB, à l’égard de l’ensemble des biens et

des services, est estimée à 1,8 % environe. Pour ce qui est du marché mondial des BSFIC, la part du

Canada, exprimée en valeur annuelle, est de 6,3 milliards de dollars environ sur 339 milliards au total

(soit approximativement 1,85 %). Si ce chiffre correspond en gros à la part relative du Canada en regard

de l’économie mondiale, le pourcentage varie de façon marquée selon le secteur producteur de BSFIC.

Ainsi, en 2010, la production du Canada dans les secteurs de l’énergie nucléaire, de l’hydroélectricité,

des biocarburants, du captage et du stockage du carbone ainsi que de l’énergie éolienne a chaque fois été

supérieure à la part de l’économie mondiale qui est détenue par le Canada.

Figure 3

Le rapprochement de ces résultats concernant la part de la production mondiale détenue par le Canada au

niveau des secteurs producteurs de BSFIC et de notre analyse de l’évolution que connaîtront ces secteurs

révèle que les secteurs où le Canada détient une part importante du marché mondial ne coïncident pas

avec ceux où l’on s’attend à observer la plus forte demande au cours des prochaines années (véhicules

efficients, bâtiments). L’avantage que semble détenir actuellement le secteur canadien de l’hydroélectricité

devrait persister, tant dans le scénario de référence que dans celui comportant des restrictions applicables

aux émissions de carbone, mais la part du Canada en ce qui touche son secteur du captage et du stockage de

carbone, de même dans une certaine mesure que son secteur de l’énergie éolienne, ne demeure supérieure

à la moyenne que dans le scénario comportant l’application de restrictions aux émissions de carbonef,g,h.

Si le Canada maintenait à ce même pourcentage moyen de 1,8 % sa part de la production mondiale de

BSFIC en 2050, la valeur de la production intérieure se chiffrerait entre 70 milliards et 149 milliards de dollars selon les scénarios du maintien du statu quo et de l’application de restrictions aux émissions de

carbone, respectivement (scénarios internationaux). C’est à peu près deux fois plus que la valeur prévue

du marché intérieur canadien selon des scénarios comparables, ce qui donne une idée de l’ampleur des

possibilités qu’ouvre la demande mondiale de BSFIC.

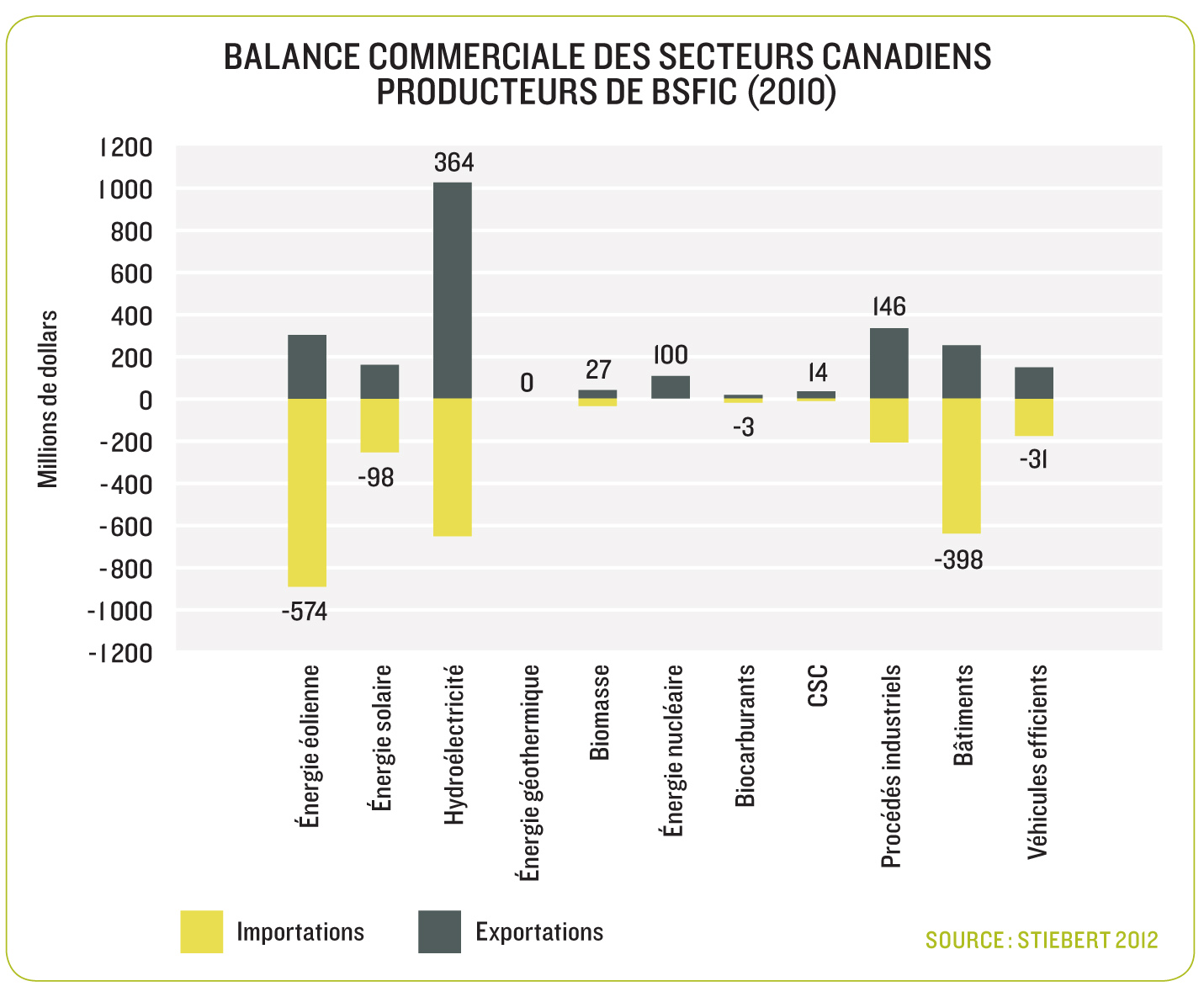

La balance commerciale du Canada en 2010 a presque atteint le point d’équilibre; par contre, elle était

négative en ce qui touche les biens manufacturés, ce qui a été contrebalancé par les exportations de

matières premières, d’énergie et de biens primaires et intermédiaires. Considérant notamment ce contexte

commercial d’ensemble, la balance commerciale des secteurs canadiens producteurs de BSFIC (Figure 4) donne une idée de l’importance que pourraient acquérir les secteurs de l’hydroélectricité, de l’énergie

nucléaire et des procédés industriels efficients, qui affichaient une balance commerciale fortement

positive en 2010i. La balance commerciale nette a également été positive dans les secteurs de la biomasse

et du CSC.

La part relative que détient le Canada de la production mondiale et l’information sur la balance commerciale

du Canada nous fournissent un point de départ pour évaluer l’apport du Canada en vue de combler la

demande mondiale dans les 11 secteurs examinés. On peut considérer que cela donne un aperçu approximatif

de la capacité concurrentielle du Canada dans ces secteurs, faute de renseignements commerciaux

plus complets qui permettraient de comprendre l’avantage comparatif mis en lumière. Les secteurs de

l’hydroélectricité et de l’énergie nucléaire affichent à la fois une part supérieure à la moyenne de la

production mondiale et une balance commerciale nettement positive. La balance commerciale est légèrement

positive pour le CSC, et la part de la production mondiale que représente ce secteur est supérieure

à la moyenne. Pour sa part, le secteur des procédés industriels efficients a enregistré un excédent

commercial important, mais sa part de la production mondiale est inférieure à la moyenne globale. Cela

pourrait être un signe de capacité économique dans un domaine où la demande est plus forte à l’échelle

mondiale qu’au niveau intérieur.

Figure 4

Une telle analyse aide à mieux comprendre les points forts du Canada; cela dit, les perspectives de prospérité

des entreprises dans des secteurs donnés et les avantages possibles pour l’économie canadienne ne se limitent

pas aux catégories de produits et aux secteurs qui sont mis en évidence au moyen de telles méthodes. Dans

le cadre d’une analyse menée en 2010 sur les échanges commerciaux mondiaux respectueux du climat, le

Conference Board du Canada a mis de l’avant un certain nombre de produits à l’égard desquels le Canada

avait affiché un avantage comparatif (en d’autres termes, la part canadienne des exportations mondiales

de ces produits était supérieure à la moyenne de nos exportations)28. L’analyse mettait en évidence quatre

catégories de produits où les exportations canadiennes, même si elles représentaient une part des exportations

mondiales inférieure à la moyenne, excédaient 100 millions de dollars en 2008j. Elle montrait aussi

la position solide du Canada en matière de fabrication de turbines à gaz de moins de 5 MW. Les exportations

canadiennes de ces produits ont représenté 20 % des exportations mondiales, et cette proportion augmentait

rapidement; cependant, le marché mondial des produits en question était relativement peu important, et sa

croissance était nulle depuis plusieurs années. Ces exemples révèlent toute l’importance – surtout dans la

perspective des politiques de soutien– de bien comprendre le potentiel de croissance des secteurs et les

avantages qu’il y aurait à acquérir ne serait ce qu’une toute petite part d’un marché en rapide expansion.

Les investisseurs canadiens qui cherchent à savoir où se situe le plus fort potentiel de croissance dans l’avenir

et les décideurs qui veulent connaître les meilleurs moyens d’appuyer une croissance à faible intensité de

carbone auront besoin, pour prendre des décisions éclairées, de renseignements sur la part des marchés

mondiaux de BSFIC qui est détenue à l’heure actuelle par le Canada, sur sa compétitivité présente et sur les dépenses prévues dans l’avenir à l’échelle tant nationale qu’internationale. Pour assurer la prospérité des

entreprises canadiennes, il sera crucial de posséder une connaissance appropriée des marchés mondiaux

pour les différents secteurs producteurs de BSFIC, y compris en ce qui touche l’existence d’obstacles –

commerciaux et autres – à l’accès aux marchés.

[e] Ce calcul repose sur les données de la base de données d’Infométrica au sujet de la production industrielle brute et du PIB (29 janvier 2011).

[f] Stiebert (2012, disponible sur demande) présente des renseignements complets à ce sujet. La portée de l’analyse a été limitée en raison de l’utilisation de deux

modèles distincts (le modèle de l’AIE et le modèle CIMS), ce qui a empêché d’exprimer dynamiquement les relations commerciales, sans oublier la possibilité qu’il

existe des différences sous jacentes au niveau des hypothèses des modèles malgré les efforts visant à assurer la concordance des définitions.

[g] L’avantage apparent du Canada dans le secteur du nucléaire ne ressortait pas dans l’analyse à long terme en raison d’une hypothèse stratégique sous jacente ayant

trait à l’accroissement éventuel de la capacité nucléaire dans l’avenir. Aux fins d’analyse, on a fait l’hypothèse d’un accroissement de la capacité nucléaire correspondant

aux remises en état et aux expansions planifiées, mais sans englober de capacité nouvelle comportant le choix d’un site et l’implantation d’installations.

Cette hypothèse a eu pour effet de limiter la capacité nucléaire, jusqu’à la fin de la période prévisionnelle, à son niveau de 2030.

[h] L’avantage apparent du Canada dans le secteur des biocarburants ne persistait que dans le scénario de verrouillage des émissions, qui nécessite des réductions de

GES à l’intérieur d’une période plus courte.

[i] La balance commerciale nulle du secteur de l’énergie géothermique témoigne de la complexité croissante des chaînes de valeur mondiales et du rôle des investissements

directs sur les marchés mondiaux, en particulier dans le cas des technologies dont le transport est ardu (Conference Board du Canada, 2010). En 2010, le

Canada comptait six projets d’énergie géothermique en cours au pays, tandis que des sociétés du secteur établies au Canada disposaient de quatre installations

opérationnelles en Islande et aux États-Unis (Islandsbanki Geothermal Research, 2010).

[j] Les quatre catégories en question étaient les suivantes : capteurs solaires, contrôleurs de systèmes d’énergie solaire et échangeurs de chaleur; matériel de traitement

thermique (excluant fournaises, fours, etc.); pièces de turbines à gaz non mentionnées ailleurs (excluant les turboréacteurs et les turbopropulseurs); engrenages

et autres variateurs de vitesse (conçus spécialement pour les éoliennes).

[28] Goldfarb, 2010.

- « première

- « précédent

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- suivant »

- dernière »